На сегодняшний день граждане Российской Федерации имеют возможность списать долги через признание банкротства в Арбитражном суде или в МФЦ.

Регулируются правила внесудебного банкротства положениями параграфа 5 статьи 213 ФЗ No127 (статьи 223.2- 223.7 Закона о банкротстве). Эти статьи относительно новые, были введены осенью 2020 года.

В первоначальной версии закона под условия внесудебного банкротства подпадал ограниченный перечень должников. Но законодательство в сфере банкротства постоянно реформируется. Так, 04.08.2023 года принят Федеральный закон от N 474-ФЗ о расширении категорий лиц, которые смогут воспользоваться внесудебным личным банкротством. Долгожданные изменения вступили в силу с 3 ноября 2023 года. Какие это изменения и кто по новым условиям подходит под бесплатное банкротство, разберем далее.

Общая сумма долгов перед всеми кредиторами должника составляет не менее 25 тыс. руб. и не более 1 млн руб. (раньше размер долга был ограничен размером от 50 тыс до 500 тыс руб.)

Исполнительные производства у приставов закрыты по п.4 ч.1 ст.46 ФЗ No229. Других действующих взысканий у приставов, которые начались после возврата исполнительного листа, тоже нет.

Законодатель расширил сумму задолженности, при которой должник сможет стать банкротом без обращения в суд. Так, предельный размер долга составляет не менее 25 тыс. руб. и не более 1 млн руб.

Также физические лица получили возможность обращаться повторно за внесудебным банкротством через 5 лет (раньше этот срок был равен 10 годам).

Основную сложность для должников составляет условие о закрытом исполнительном производстве. Так, судебный пристав оканчивает исполнительное производство по п.4 ч.1 ст.46 ФЗ No229 только при условии, что «у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом меры по поиску имущества должника оказались безрезультатными».

На практике самостоятельно закрыть исполнительное производство по такому основанию крайне сложно, а иногда и невозможно в принципе. Например, если должник получает пенсию, которая больше прожиточного минимума.

Поэтому изменения в законе также коснулись и этого вопроса. Если Вам интересно, как убедить закрыть исполнительное производство по нужной вам статье, читайте подробную инструкцию здесь.

Нововведение: если гражданин не смог оплатить (или выплатил частично) судебную задолженность по исполнительному листу в течение 7 лет и более, то он сможет объявить себя банкротом через МФЦ не дожидаясь, когда пристав окончит исполнительное производство по п.4. ч.1 ст. 46 Закона об исполнительном производстве.

Если ваша ситуация соответствует вышеперечисленным обстоятельствам, значит внесудебное банкротство через МФЦ в 2025 году для Вас возможно.

Теперь, если единственный источник средств к существованию гражданина-должника — пенсионные выплаты или ежемесячное пособие в связи с рождением и воспитанием ребенка, а другого имущества для взыскания нет, закрытие исполнительного производства не требуется.

При этом исполнительный лист должен быть выдан и предъявлен судебным приставам не ранее, чем за год до даты подачи заявления в МФЦ.

Например:

Мария задолжала по кредитной карте 250 тысяч рублей, и в другом банке взяла кредит на сумму 300 тысяч. Имущества у Марии нет никакого. Более того, работать Мария сейчас тоже не может, потому что у нее на руках маленький ребенок. Платить по кредитам она перестала не так давно, примерно две недели назад. Банк еще не успел просудиться и получить исполнительный лист, поэтому исполнительное производство не открыто. Но банк постоянно звонит Марии и требует возврата средств. Может ли она сейчас пройти процедуру внесудебного банкротства?

Ответ: нет, не может. Несмотря на то, что сумма долга не превышает 1 миллиона рублей, имущества никакого нет, единственный доход – пособия по уходу за материнством. Исполнительное производство даже не открыто, а в случае Марии должен пройти целый год с момента начала взыскания приставом. Когда это произойдет - известно только кредитору. За это время ребенок Марии вырастет, а декретный отпуск закончится. Поэтому сидеть и ждать тоже не вариант. Выход из этой ситуации для Марии есть – она может объявить себя банкротом в судебном порядке и списать долги.

Общий размер долга – это совокупная сумма задолженности по всем обязательствам:

по кредитам,

микрозаймам,

займам перед физическими лицами,

налогам,

коммунальным платежам и прочим долгам.

При подсчете этой суммы необходимо учесть все штрафные санкции и неустойки. Поэтому в идеале нужно обратиться во все кредитные учреждения, где вы брали займы (в том числе МФО), и запросить справку об остатке долга.

Нужно учитывать, что банки чаще всего продают просроченную задолженность коллекторам. Если Ваш долг был переуступлен такой организации, обратитесь за сверкой по сумме долга туда.

Также нужно запросить у судебного пристава информацию по исполнительному производству. Если исполнительные производства открыты у разных приставов в разных регионах, то запросить остаток задолженности нужно у каждого из них, по каждому производству. Благо, сегодня не нужно никуда бегать, достаточно направить обращение через личный кабинет госуслуг. Ответ придет в течение одной-двух недель.

Когда все справки по всем долгам у Вас на руках, просто просуммируйте цифры.

Размер общей суммы долга крайне важен при подготовке заявления на внесудебное банкротство. Это связано с особенностями признания несостоятельности именно через МФЦ, так как здесь максимальная сумма долга ограничена одним миллионом рублей.

В заявлении о внесудебном банкротстве обязательно нужно указывать, кому и сколько вы должны, так по завершении процесса долг спишется ровно в том размере, который был указан Вами в специальной форме заявления. Не забывайте указать всех своих кредиторов, иначе не все долги спишутся.

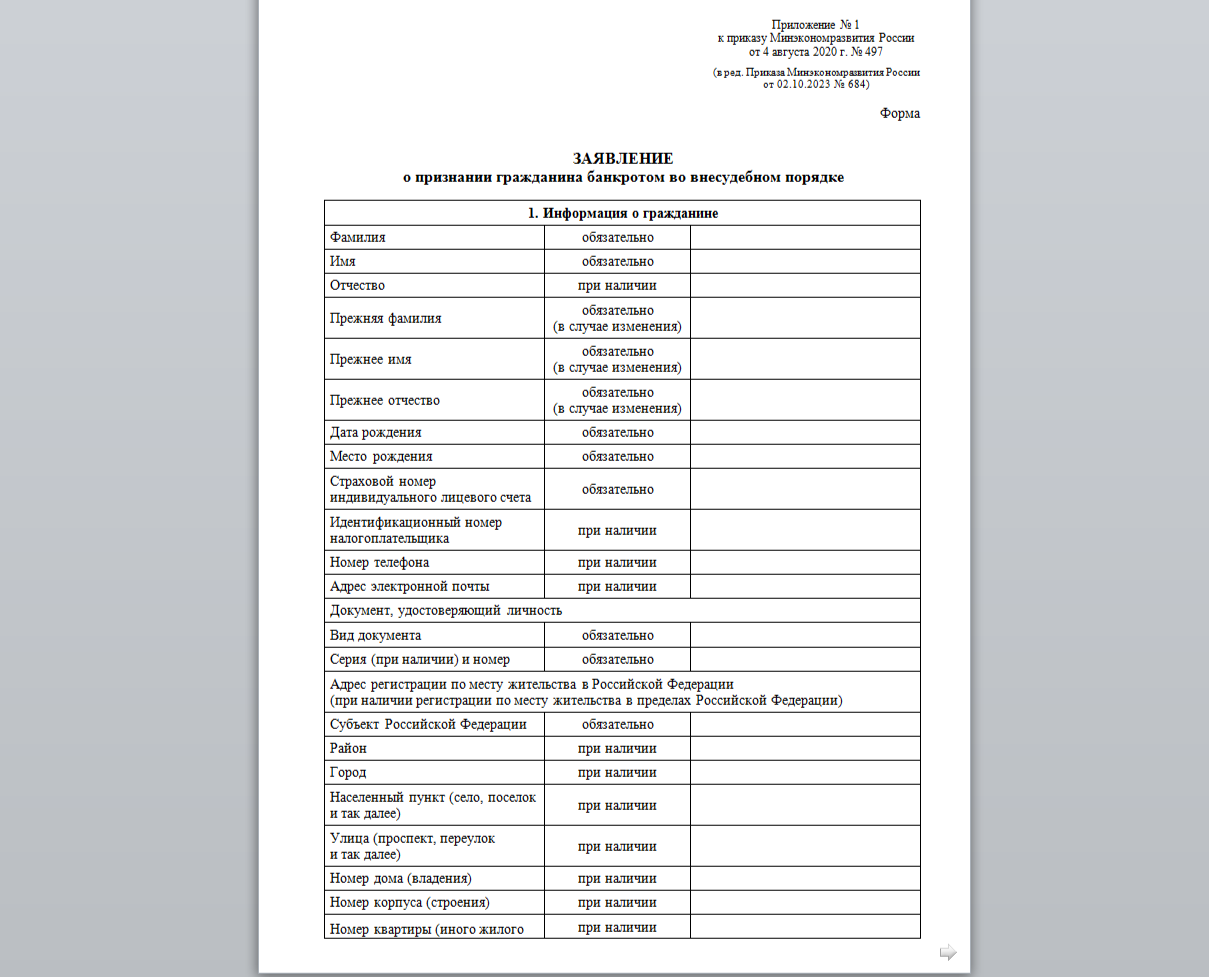

Форма заявления утверждена Приказом Минэкономразвития от 4 августа 2020 г. N 497. Данную Форму можно скачать бесплатно на нашем сайте или попросить у сотрудника МФЦ в распечатанном виде.

Заполнять можно на компьютере или от руки. При заполнении заявления на банкротство лучше обратиться за помощью к юристам, чтобы не допустить ошибок, из-за которых сотрудник МФЦ возвратит его на доработку. По тексту не должно быть никаких помарок и исправлений. Поэтому, если заполняете самостоятельно, не торопитесь и внимательно внесите все данные в специальные поля формы.

Документов для банкротства через МФЦ требуется меньше, чем для судебного банкротства. Основные сведения проверяет сотрудник МФЦ по межведомственным каналам связи, поэтому не нужно такое большое количество справок, которые бы подтверждали данные, указанные в заявлении о несостоятельности.

1. Заявление о банкротстве.

2. Список всех известных кредиторов. Такой список заполняется по специальной форме. В документе обязательно должны быть перечислены:

основные реквизиты кредитора - наименование, ФИО, адрес, ИНН

суммы основного долга, штрафов, пеней, неустойки.

Если у Вас имеется налоговая задолженность, включите в список кредиторов Ваш налоговый орган. Тоже самое относится и к задолженности коммунальным платежам.

3. Справки, подтверждающие соответствие заявителя условиям внесудебного банкротства. Справки лучше получать перед самой подачей заявления, так как они должны быть выданы не позднее, чем за 3 месяца до обращения в МФЦ.

Так как условия для разных категорий граждан отличаются, то и справки тоже разнятся. Разберемся по-порядку.

1. Если заявитель - пенсионер:

Справка о том, что вы являетесь получателем пенсии. Такую справку, как правило, выдает Пенсионный фонд по запросу, либо иной орган, выплачивающий гражданину пенсию (пенсионный орган Минобороны, МВД, ФСИН и тп).

Справка о том, когда было открыто исполнительное производство в отношении должника. Такую справку выдает судебный пристав, который ведет Ваше дело или банк.

2. Если заявитель – получатель пособия по уходу за ребенком (детьми):

Справка о том, что вы являетесь получателем соответствующих пособий;

Справка о том, когда было открыто исполнительное производство в отношении должника. Такую справку выдает судебный пристав, который ведет Ваше дело или банк.

3. Если заявитель не смог погасить долг по исполнительному производству 7 лет и более

В данном случае в качестве подтверждения в МФЦ предоставляется только соответствующая справка от судебного пристава. Собранные документы подаются в МФЦ по мету Вашей постоянной или временной регистрации.

МФЦ необходимо удостовериться, что ситуация должника действительно соответствует нормам внесудебного банкротства. Делается эта проверка в течение 1 рабочего дня после подачи заявления. К примеру, если заявление подано было в пятницу, то результат проверки ждите не раньше понедельника. Если после подачи заявления специалистом МФЦ будет установлено, что заявитель не соответствует критериям внесудебного банкротства, заявление возвратится в течение 3 х дней с письменным разъяснением причины возврата. Гражданин может вновь обратиться в многофункциональный центр с исправленным заявлением через 1 месяц, либо обжаловать решение МФЦ в Арбитражном суде.

Если заявление соответствует требованиям закона, в течение 3х дней должника вносят в Единый федеральный реестр сведений о банкротстве. Сама процедура длится 6 месяцев.

Специальных действий в процессе внесудебного банкротства от должника не требуется, он продолжает жить обычной жизнью и ждать окончания процесса.

На время банкротства вводится запрет на выплату задолженности. То есть вы официально не должны платить по долгам, за исключением:

Долгов перед кредиторами, которые не указаны в заявлении

Алиментных выплат

Выплат по возмещению вреда здоровью и жизни

Долгов по зарплате и выходному пособию

Задолженностей по возмещению морального вреда

Такие обязательства не прекращаются после банкротства

Через полгода процедура завершится, а долги перед кредиторами, которых вы указали в заявлении, будут списаны.

Главным преимуществом упрощенного банкротства конечно же является отсутствие платежей, которые обязательны при прохождении стандартной процедуры через Арбитражный суд:

депозит суда 25000 руб.,

госпошлина 300 руб.,

судебные издержки,

опубликование сведений в ЕФРСБ и в газете Коммерсантъ.

Кроме этого, процедура проще, чем судебная, поэтому не требует сбора большого пакета документов.

Теперь о минусах:

Необходимо знать, что кредиторы вправе прекратить процесс внесудебного банкротства путем подачи соответствующего заявления. В такой ситуации дело о банкротстве перейдет на рассмотрение арбитражного суда. Это возможно, если:

в заявлении о банкротстве должник указал неверную сумму долга и сильно занизил размер обязательств.

обнаружено имущество, которое заявитель "забыл" указать.

сделка с имуществом должника (например договор дарения) будет признана недействительной в судебном порядке.

финансовое положение гражданина должника выправилось, но он об этом не сообщил.

кредитор не увидел себя в списке должников

При всей кажущейся простоте процедуры, подготовка к ней занимает довольно длительное время. Это связано с одним из условий: долги должны быть просужены кредиторами, исполнительные листы предъявлены ко взысканию, а возбужденные исполнительные производства закрыты по п.4 ч.1 ст.46 ФЗ №229. Кроме этого, должник ограничен размером долга в 1 млн. рублей.

Для банкротства через суд ничего этого не требуется.

Чтобы понять, подходите ли Вы под условия внесудебного банкротства и подготовиться к процедуре, необходимо обратиться к специалистам. Чтобы не терять время и нервы, пытаясь разобраться в правовых тонкостях, приходите на разбор Вашей ситуации в коллегию МКАУ. Специалисты с большим опытом работы предложат Вам подходящие варианты для решения проблемы.

Файлы

Подписка на публикации

Заполните форму и получайте актуальную информацию

Получить консультацию

нашего специалиста

г. Москва, ул. Арбат, д.54/2, стр.1

ИНН: 7811630084 / ОГРН: 1167847455269

Комментарии