Если у Вас арестовали банковский счет, а вместе с ним и привязанные к счету банковские карты, необходимо:

Как правило, блокировка счета происходит по инициативе судебного пристава за долги по кредитам, налогам, штрафам ГИБДД и оплатам по ЖКХ.

После того, как кредитор получает в суде документ на взыскание, он обращается в службу судебных приставов. Пристав начинает процесс принудительного возврата долга в соответствии с порядком, который установлен ФЗ №229 об исполнительном производстве:

«Срок для добровольного исполнения составляет пять дней со дня получения должником постановления о возбуждении исполнительного производства либо с момента доставки извещения о размещении информации о возбуждении исполнительного производства в банке данных» п.12 ст. 30 Закона об исполнительном производстве.

Сначала пристав-исполнитель направляет уведомление должнику, о необходимости оплатить сумму долга в течение 5 дней добровольно. Если за это время долг не будет погашен, то ФССП накладывает арест на банковские счета и в принудительном порядке списывает денежные средства.

Мало кто следит за почтой и получает уведомления от приставов. Как правило, арест банковского счета становится неприятным сюрпризом.

Также кредитор может без пристава напрямую обратиться в банк с исполнительным листом и арестовать один счет должника. Но происходит это крайне редко, потому что Федеральная служба судебных приставов имеет гораздо больше полномочий и сведений. Приставы в любой момент и без проволочек получают нужную им информацию о счёте должника в любой момент, в режиме онлайн. Между госорганами, банками и налоговой службой существует информационный обмен и банковская тайна в данном случае не работает.

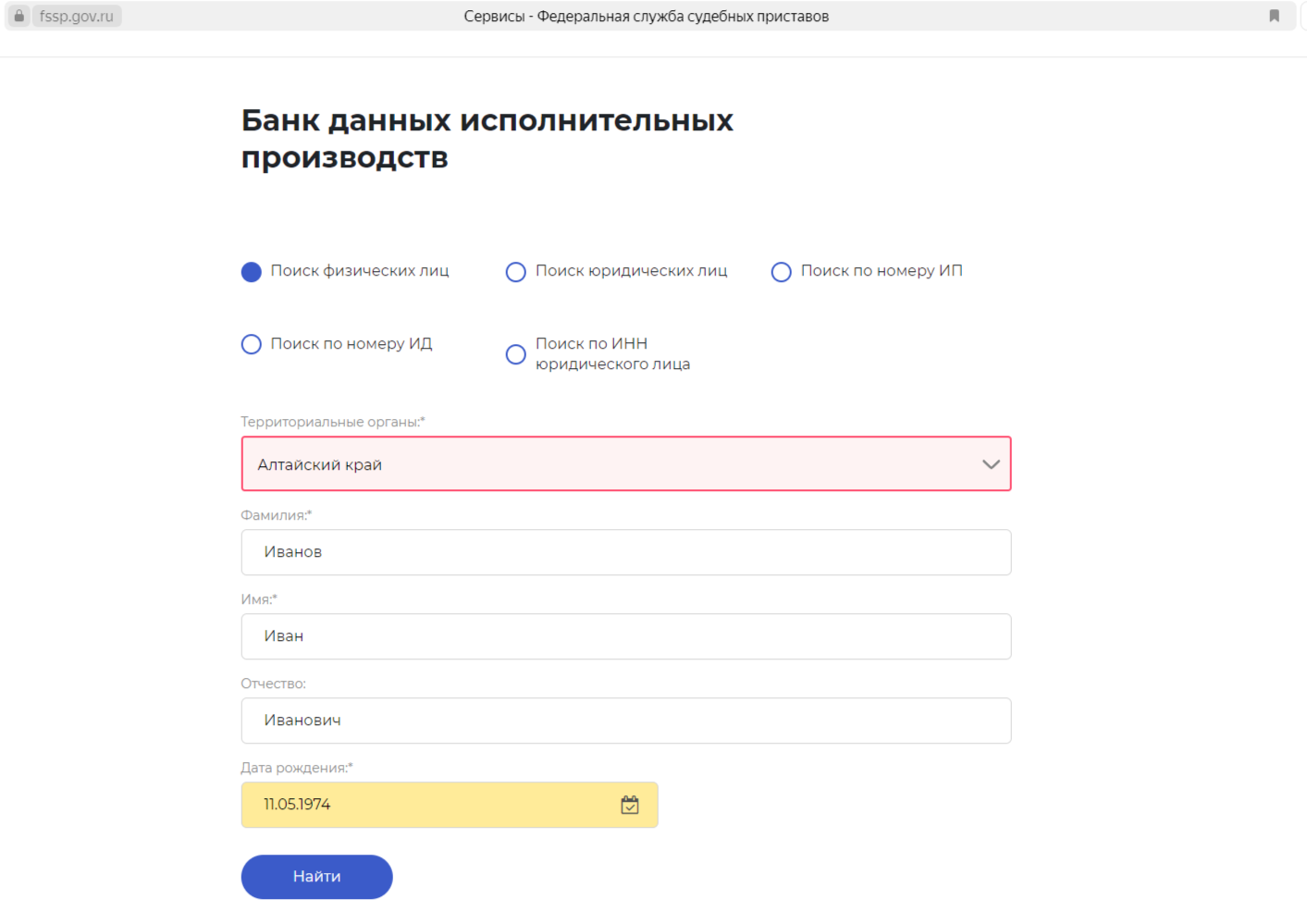

Поэтому, если у вас арестована банковская карта, в первую очередь я рекомендую проверить, не открыто ли на ваше имя исполнительное производство.

Для этого нужно зайти на сайт службы судебных приставов и в специальной форме ввести Ваши фамилию, имя, отчество, дату рождения и регион проживания.

После этого будет произведен поиск по базе судебных приставов и отобразятся все необходимые данные: сумма задолженности, имя судебного пристава, а также номер исполнительного производства, открытого на Ваше имя, и дата его открытия.

Если открытых исполнительных производств нет, значит, вероятнее всего кредитор взял в суде исполнительный лист и отнес его в банк в целях наложения ареста на ваш счет.

Не лишним будет взять выписку по счету и сверить удержанные суммы.

Также данные о долгах и начатом процессе их взыскания можно увидеть в личном кабинете Госуслуг. Там же есть кнопка «оплатить». Если сумма задолженности небольшая, то для снятия всех ограничений по счетам достаточно погасить задолженность.

Но не стоит думать, что счета разблокируются сразу после оплаты сами собой. Нужно уведомить судебного пристава, который возбудил исполнительное производство о том, что вы погасили задолженность. Для этого можно записаться на прием к приставу или отправить квитанцию об оплате через госуслуги.

Если у Вас возникли сложности с уточнением задолженности, или вы не знаете, как записаться на прием к судебному приставу, позвоните прямо сейчас. Специалисты компании МКАУ помогут Вам в разрешении ситуации.

Для начала необходимо разобраться, что ждёт владельцев заблокированных карт.

Как мы уже выяснили, цель ареста - это обеспечить доступ к активам должника и принудительно исполнить имеющиеся у него обязательства. Поэтому с момента наложения ареста все операции по счёту блокируются. Имеющиеся на счету деньги, а также всё, что поступит туда, будет автоматически списываться в счёт погашения долга.

При этом пристав не вправе оставлять должника вообще без средств к существованию.

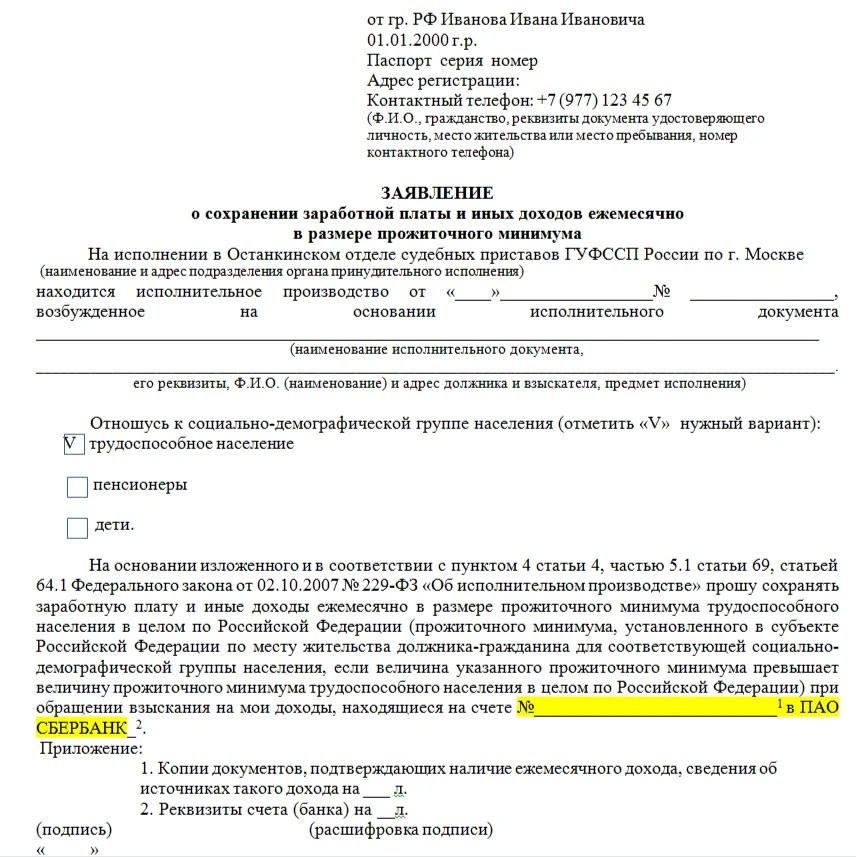

ВАЖНО ЗНАТЬ! С 1 февраля 2022 года гражданин вправе требовать сохранения за ним прожиточного минимума.

Для этого можно обратиться с заявлением в банк, куда Вам поступает заработная плата (пенсия) или же к судебному приставу. Образцы заявления можно спросить прямо в банке у операциониста.

Образец заявления в ФССП о сохранении прожиточного минимума

После вы сможете ежемесячно снимать со счета сумму, равную прожиточному минимуму. Если вдруг, по каким-то причинам вы не снимете прожиточный минимум с карты в течение месяца, то эти деньги уйдут на погашение задолженности.

Также можно сохранить прожиточный минимум на детей, или других лиц, которые находятся у вас на иждивении. Но для этих целей уже необходимо обращаться в суд, который выдал исполнительный лист на взыскание.

Сумма удержаний также напрямую зависит от характера задолженности и источника дохода.

Социальные выплаты от государства будут полностью сохранены, никто не имеет права удерживать их за долги.

Если пристав арестовал зарплатную или пенсионную карту, то банк не имеет права удерживать с нее сумму, большую половины зарплаты или пенсии за долги по кредитам, налогам, штрафам и коммунальным платежам. А вот если задолженность возникла по алиментам или возмещению вреда здоровью, то здесь иные правила, сумма удержаний может составлять до 70% от ежемесячного дохода.

Все другие поступления на счет банк будет удерживать в полном объеме. То есть, к примеру, если вам кто-то был должен и перевел эти средства на вашу карту, то они будут полностью удержаны по исполнительному производству.

Не нужно думать, что если вы договоритесь о получении зарплаты или пенсии на руки, минуя банковскую карту, пристав не сможет удерживать половину зарплаты. В таком случае пристав направит уведомление работодателю или в пенсионный фонд, и они, в свою очередь, будут самостоятельно удерживать половину вашего дохода.

Счет будет оставаться заблокированным до тех пор, пока вы не погасите всю задолженность.

Сумма удержаний также напрямую зависит от характера задолженности и источника дохода.

Социальные выплаты от государства будут полностью сохранены, никто не имеет права удерживать их за долги.

Если пристав арестовал зарплатную или пенсионную карту, то банк не имеет права удерживать с нее сумму, большую половины зарплаты или пенсии за долги по кредитам, налогам, штрафам и коммунальным платежам. А вот если задолженность возникла по алиментам или возмещению вреда здоровью, то здесь иные правила, сумма удержаний может составлять до 70% от ежемесячного дохода.

Все другие поступления на счет банк будет удерживать в полном объеме. То есть, к примеру, если вам кто-то был должен и перевел эти средства на вашу карту, то они будут полностью удержаны по исполнительному производству. Или же, если на карте были сбережения, то они также могут быть арестованы полностью.

Не нужно думать, что если вы договоритесь о получении зарплаты или пенсии на руки, минуя банковскую карту, пристав не сможет удерживать половину зарплаты. В таком случае пристав направит уведомление работодателю или в пенсионный фонд, и они, в свою очередь, будут самостоятельно удерживать половину вашего дохода.

Счет будет оставаться заблокированным до тех пор, пока вы не погасите всю задолженность.

Исполнительное производство открывается на срок до 6 месяцев. Но после кредитор может снова инициировать процесс взыскания и тогда пристав опять арестует банковские карты. И так будет продолжаться, пока долг не будет погашен.

В такой ситуации есть несколько вариантов:

Договориться с кредитором о выплате долга в рассрочку ежемесячными платежами вне рамок исполнительного производства. Вы удивитесь, но не только банки, а даже и коллекторские организации иногда готовы пойти навстречу. Для этого нужно идти на контакт: разговаривать с кредитными учреждениями, и не прятаться от звонков. Если сумма долга не слишком большая, а должник не допускает просрочек, кредитор отзывает исполнительный лист.

Выкуп долга. Некоторые кредитные учреждения готовы на уступку долга по договору цессии третьему лицу. Цена договора в таком случае может составлять 30% от суммы долга. В некоторых случаях можно договориться и на меньший процент, в любом случае все зависит от политики кредитного учреждения.

Например, в Ренессанс-банке выкуп долга невозможен. Но при этом банк лояльно относится к лицам с просроченной задолженностью, и готов отозвать исполнительный лист, когда те возобновляют ежемесячные оплаты по кредитной задолженности.

Пройти процедуру банкротства. Если вы задолжали крупную сумму денег, имеет смысл подумать о том, чтобы расстаться с долгами раз и навсегда через процедуру признания финансовой несостоятельности.

Каждый случай индивидуален, и здесь нужно взвешивать все «за» и «против». Банкротство не панацея от долгов, и не волшебная пилюля. Если у должника много имущества, то нужно понимать, что все имущество, кроме единственного жилья, будет реализовано с торгов в целях частичного погашения задолженности.

Да, могут. В последнее время банки часто обращаются за отметкой нотариуса на кредитном договоре – так называемой исполнительной надписью. Об этом в кредитном договоре предусматривается специальное условие, которое дает право кредитору принудительно взыскать деньги или имущество с должника через нотариуса и без обращения в суд.

Получив исполнительную надпись, кредитор может сразу же идти к судебным приставам и не тратить лишнее время и деньги на судебные разбирательства.

Если у вас кредит и доход в одном и том же банке, то в случае просрочек кредитор может списывать деньги со счёта, на который приходит ваш доход, и эти суммы будут уходить в счёт просрочек. Как правило, согласие на безакцептное списание денежных средств со счета банк берет у заемщика автоматически при подписании договора.

Такое, к сожалению, тоже возможно. При поступлении в ФССП исполнительного листа приставы особенно не разбираются, погашен ли долг. Если вы в течение 5 дней с момента открытия исполнительного производства не сообщили приставу о том, что долг погашен, он просто блокирует счета и списывает с них все, что там было в размере задолженности. И «бонусом» ограничивает право на выезд за границу.

Если с Вами произошла такая ситуация, возьмите выписку по счету, документы, подтверждающие погашение долга и обратитесь к приставу с заявлением о возврате удержанных средств.

Очень часто радикальное решение проблемы с долгами через процесс банкротства оказывается действенным и приносит долгожданное облегчение. Только после банкротства вы можете быть спокойны, что у вас не будет арестована карта за долги десятилетней давности.

Файлы

Подписка на публикации

Заполните форму и получайте актуальную информацию

Получить консультацию

нашего специалиста

г. Москва, ул. Арбат, д.54/2, стр.1

ИНН: 7811630084 / ОГРН: 1167847455269

Комментарии