В современной России практически каждая семья сталкивается с вопросами кредитования и долговых обязательств. Покупка жилья, автомобилей, образование детей, неожиданные медицинские расходы — всё это зачастую требует привлечения заёмных средств. Но что происходит с этими долгами, когда отношения в семье дают трещину? Кто и за что будет отвечать при разводе или в случае банкротства одного из супругов?

Многие семьи даже не подозревают, что долг, оформленный на одного из супругов, может стать проблемой для обоих. В этой статье мы подробно разберём все нюансы семейных долгов, чтобы вы могли защитить себя и свою семью от неприятных сюрпризов.

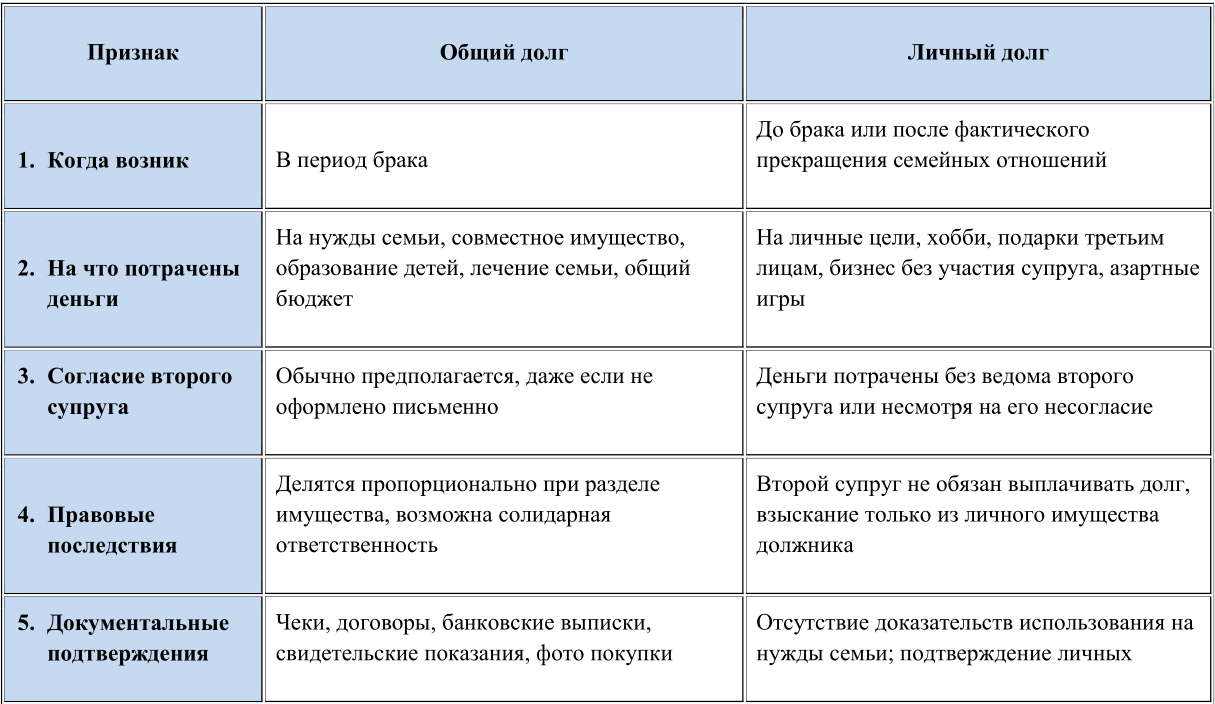

Общие долги супругов — это финансовые обязательства, которые возникли во время официального брака и были направлены на удовлетворение потребностей семьи в целом. Важно понимать, что не имеет значения, на кого именно оформлен кредитный договор или займ — если деньги пошли на общие нужды, долг автоматически становится общим.

Это принципиальное отличие семейного права от обычных гражданских отношений. В повседневной жизни, если вы берёте займ, отвечаете только вы. Но брак создаёт особый правовой режим, при котором многие действия одного супруга автоматически затрагивают интересы другого.

Личные долги, напротив, касаются только того супруга, который их создал. Это могут быть долги, возникшие до брака, либо обязательства, связанные исключительно с личными потребностями и интересами одного из супругов.

Российское законодательство исходит из презумпции совместности — то есть предполагается, что всё нажитое в браке является общим, включая долги. Этот принцип призван защитить интересы семьи как единого экономического субъекта.

Определение характера долга — это часто сложный процесс, требующий анализа множества факторов. Суды не формально смотрят на договоры, а разбираются в сути отношений и реальном использовании денежных средств.

Самый важный фактор — это то, на что фактически были потрачены заёмные деньги. Давайте рассмотрим подробную классификацию:

Безусловно общие расходы:

Покупка или улучшение семейного жилья (квартира, дом, дача)

Приобретение семейного транспорта

Мебель и техника для общего пользования

Медицинские расходы на лечение членов семьи

Образование детей (школа, вуз, дополнительные занятия)

Повседневные расходы (продукты, одежда, коммунальные платежи)

Семейный отдых и путешествия

Ремонт и обустройство общего жилья

Спорные случаи, требующие дополнительного анализа:

Дорогие покупки для одного из супругов (но которыми пользуется вся семья)

Расходы на хобби, которые приносят семье доход

Образование одного из супругов (может рассматриваться как инвестиция в семейный бюджет)

Медицинские процедуры эстетического характера

Типично личные расходы:

Развитие индивидуального бизнеса без участия супруга

Азартные игры и развлечения сомнительного характера

Дорогие подарки третьим лицам

Погашение долгов, возникших до брака

Штрафы и пени по личным обязательствам

Российские суды всё чаще обращают внимание на то, знал ли второй супруг о взятии кредита и соглашался ли с этим решением. Если кредит был взят втайне и потрачен на личные нужды, шансы признать его общим существенно снижаются.

При этом закон презюмирует согласие супруга на действия по распоряжению общим имуществом (п.2 ст.253 ГК РФ). Это означает, что если один супруг, например, продал общую дачу, то считается, что второй супруг был согласен с этим решением, пока не доказано обратное.

Суды также учитывают, в какой период семейной жизни возник долг:

Долги, возникшие в начале брака при совместном обустройстве семейного быта, обычно признаются общими

Обязательства, появившиеся в период фактического прекращения семейных отношений (даже при формальном сохранении брака), чаще признаются личными

Долги, связанные с общими детьми, практически всегда считаются семейными

Семья Ивановых прожила в браке 10 лет. Муж взял ипотеку на 3 миллиона рублей на покупку двухкомнатной квартиры, в которой семья прожила 5 лет. Затем супруги развелись. Жена утверждала, что не знала о кредите и не соглашалась на покупку именно этой квартиры.

Однако суд установил, что жена участвовала в выборе квартиры, присутствовала при просмотрах, жила в этой квартире и пользовалась ею. Кроме того, семья продала предыдущую квартиру, и эти деньги пошли в качестве первоначального взноса. В результате долг был признан общим, и каждый супруг стал обязан выплачивать по 50% оставшейся суммы.

Жена взяла потребительский кредит на 800 тысяч рублей. Банк не требовал указания целей кредитования. Супруги развелись через год, муж утверждал, что деньги жена тратила на свои личные нужды — косметику, одежду, салоны красоты.

Суд проанализировал выписки по банковским картам и установил, что из 800 тысяч рублей около 300 тысяч действительно пошло на личные расходы жены, а остальные 500 тысяч — на продукты, детскую одежду, оплату детского сада, семейный отдых. В итоге общим был признан долг в размере 500 тысяч рублей.

Муж-предприниматель взял кредит на развитие бизнеса в размере 2 миллионов рублей. Жена в бизнесе не участвовала, но доходы от предпринимательской деятельности шли в семейный бюджет, на них содержались дети, оплачивалась ипотека.

Суд признал этот долг общим, поскольку, хотя формально кредит был взят на бизнес, фактически он обеспечивал доходы всей семьи. При этом суд учёл, что жена знала о кредите и не возражала против развития семейного дела.

Развод — это всегда стрессовая ситуация, которая усугубляется необходимостью делить не только имущество, но и долги. Российское законодательство исходит из принципа справедливости: как нажитое в браке имущество делится поровну, так и общие долги распределяются между супругами в равных долях.

Пропорциональность разделу имущества. Если при разделе имущества один из супругов получает большую долю (например, 70% от общего имущества), то и долгов он может получить больше — пропорционально полученному имуществу.

Учёт интересов детей. Если дети остаются с одним из родителей, суд может изменить пропорции раздела долгов в пользу того родителя, с которым остаются дети.

Возможность соглашения. Супруги могут самостоятельно договориться о том, как разделить долги, не дожидаясь судебного решения. Такое соглашение должно быть заключено в письменной форме и может быть удостоверено нотариально.

Солидарная ответственность — это один из самых сложных для понимания аспектов семейных долгов. На практике это означает следующее:

1. Банк может требовать полную сумму с любого из супругов. Если общий долг составляет 1 миллион рублей, банк вправе потребовать всю сумму как с мужа, так и с жены, не деля её пополам.

2. Защита от неплатёжеспособности. Если один из супругов не может платить (потерял работу, заболел), вся нагрузка ляжет на второго.

3. Право регресса. Супруг, который выплатил больше своей доли, может потребовать компенсацию от второго супруга.

Это означает, что даже после развода ответственность по общим долгам сохраняется, и неплатёжеспособность бывшего супруга может стать серьёзной проблемой.

Долги, связанные с предпринимательской деятельностью одного из супругов, требуют особого анализа. Если предпринимательство приносило доходы в семейный бюджет, суды могут признать связанные с ним долги общими. Если же бизнес был убыточным и велся в ущерб семейным интересам, долги останутся личными.

Задолженность по налогам на общее имущество (квартира, дача, машина) всегда считается общей, независимо от того, на кого зарегистрировано имущество. А вот долги по подоходному налогу или налогам с предпринимательской деятельности обычно остаются личными.

Долги по алиментам от предыдущих браков, административные и уголовные штрафы всегда остаются личными долгами того, кто их создал. Эти обязательства носят строго личный характер и не могут быть переложены на супруга.

Ведите учёт расходов. Сохраняйте все документы, подтверждающие целевое использование кредитных средств: чеки, договоры, квитанции, фотографии покупок. Это критически важно для доказательства характера долга в случае спора.

Фиксируйте крупные решения. При взятии больших кредитов лучше получить письменное согласие супруга. Это может быть как официальное нотариальное согласие, так и простое письменное подтверждение.

Ведите семейный бюджет. Подробный учёт доходов и расходов поможет в суде доказать, на что тратились заёмные средства.

Брачный договор позволяет заранее определить режим имущества и долгов супругов. В нём можно предусмотреть:

Какие долги будут считаться общими, а какие личными

Порядок распределения долгов при разводе

Ограничения на взятие кредитов без согласия супруга

Особый режим для предпринимательских долгов

Брачный договор должен быть заключён в письменной форме и обязательно удостоверен нотариусом.

Семейные долги — это сложная правовая материя, которая требует внимательного отношения и понимания. Главные принципы, которые стоит запомнить:

1. Не важно, кто подписывал договор — важно, на что потратили деньги

2. Общие долги делятся поровну, как и общее имущество

3. Солидарная ответственность означает, что с каждого супруга могут потребовать всю сумму долга

4. Банкротство одного супруга серьёзно влияет на имущественное положение всей семьи

5. Документооборот и планирование помогают избежать неприятных сюрпризов.

В современных экономических условиях ни одна семья не застрахована от финансовых трудностей. Понимание правил игры поможет защитить себя и своих близких от неоправданных рисков и сохранить семейное благополучие даже в сложных ситуациях.

Подписка на публикации

Заполните форму и получайте актуальную информацию

Получить консультацию

нашего специалиста

г. Москва, ул. Арбат, д.54/2, стр.1

ИНН: 7811630084 / ОГРН: 1167847455269

Комментарии