Реклама о чудодейственном списании долгов часто вводит потребителей юридических услуг в заблуждение. Банкротство – это не только возможность для должника начать жизнь «с чистого листа», но также и шанс для кредиторов на получение финансового возмещения за счет продажи имущества банкрота с торгов.

В статье разберём, кому процедура может принести больше проблем, чем пользы.

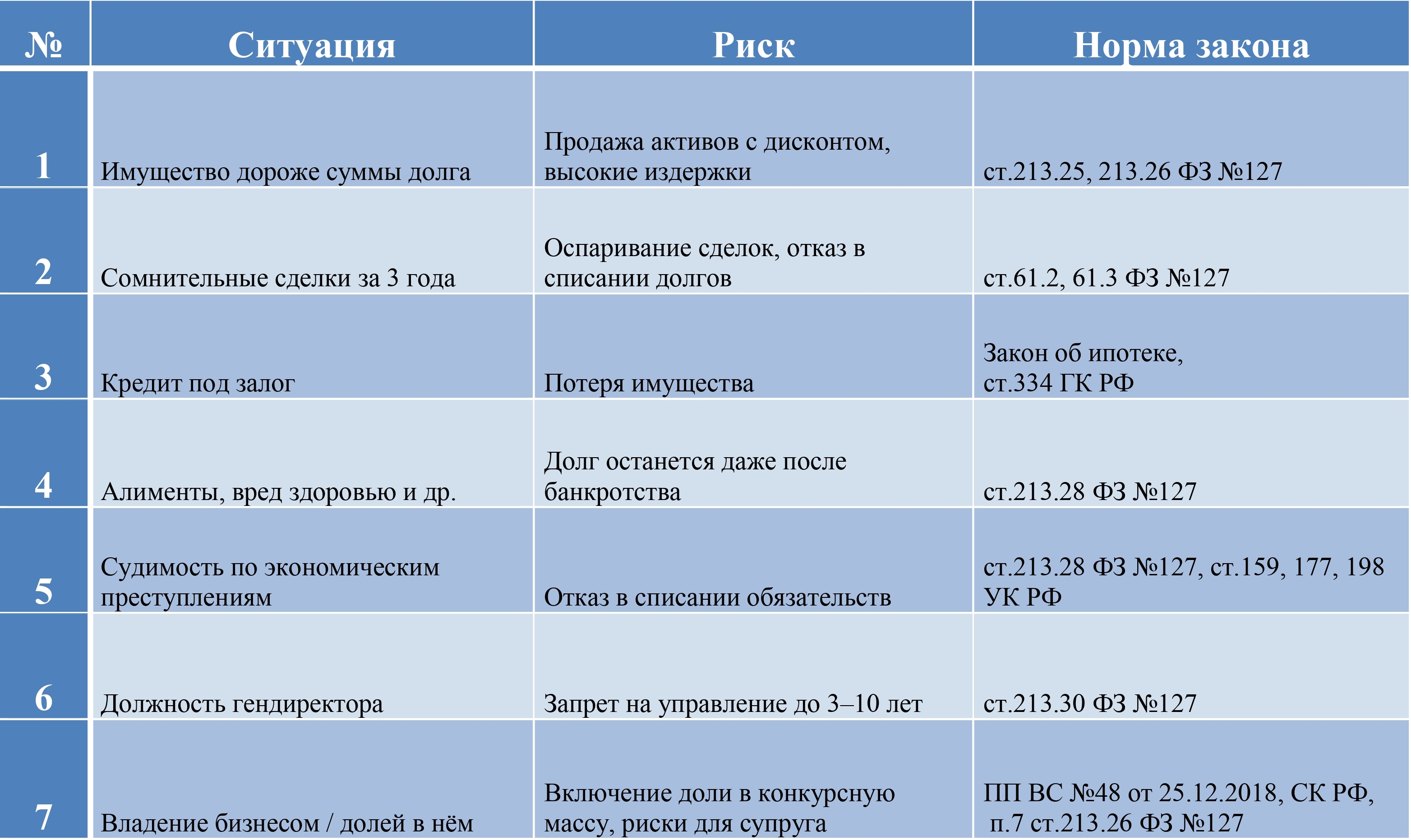

Само по себе банкротство предполагает, что у должника нет возможности полностью рассчитаться со всеми кредиторами. При этом для расчета «финансовых возможностей» гражданина учитывается всё имущество, находящееся в собственности должника, которое он мог бы реализовать в целях погашения долгов.

Если гражданина признают банкротом, то вся его собственность (помимо одного жилого помещения) автоматически становится конкурсной массой и продается с торгов. Таким образом, в банкротстве должник рискует расстаться со всем своим имуществом.

Торги предполагают, что собственность может быть распродана с большим дисконтом. Кроме того, нужно понимать, что сами торги требуют финансовых вложений – оплата публикаций и объявлений о торгах, оплата электронной площадке, вознаграждение организатору торгов. В некоторых случаях придется заложить расходы на сохранность имущества. Все эти траты производятся из конкурсной массы, то есть за счет имущества должника.

Также нужно учитывать, что сам по себе процесс банкротства может затянуться на несколько лет в силу ряда причин.

Поэтому при принятии решения, поможет ли в вашей ситуации банкротство, необходимо сопоставить размер всех долгов и рыночную стоимость имущества.

Чтобы не платить имуществом по финансовым обязательствам, должники нередко переоформляют свою собственность на доверенных лиц – родственников или хороших знакомых. Если этот факт имел место быть, то проходить банкротство конечно можно, но в данном случае есть определенные риски.

Сомнительные сделки с имуществом, совершенные в трехлетний период до банкротства, могут быть оспорены финансовым управляющим и кредиторами(ст.61.2, 61.3 ФЗ №127). Суд отменит сделку, если передача имущества произошла безвозмездно или по заниженной стоимости.

Также отчуждение имущества должником накануне банкротства, может привести к отказу в списании обязательств, так как подобное поведение свидетельствует о недобросовестности должника. Когда, к примеру, от продажи были выручены денежные средства, но вместо погашения задолженности (хотя бы частичного) деньги ушли в неизвестном направлении.

Не всегда имеет смысл банкротиться, если требования кредитора обеспечены залогом имущества должника. Залог имущества предполагает, что кредитор может обратить на него взыскание, даже если предметом закладной является единственное жилье должника и членов его семьи.

Чаще всего заемщики закладывают автомобиль при оформлении автокредита. Если к моменту банкротства предмет залога был утрачен (продан или сдан в утилизацию без ведома залогодержателя), то по итогам банкротства с гражданина долг по автокредиту скорее всего списан не будет.

С недавнего времени появилась возможность вывести ипотеку из банкротства (продолжить оплачивать), и списать обязательства по остальным долгам. Но здесь есть ряд условий, которые обязательно должны быть соблюдены. Более подробно эта тема раскрыта здесь.

Если кредит обеспечен залогом:

Кредитор вправе обратить взыскание на предмет залога, даже если это единственное жильё (ст.334 ГК РФ).

Утрата или отчуждение залогового имущества — основание для отказа в списании долга.

Для ипотеки есть механизмы сохранения жилья, но они требуют соблюдения условий.

Если вы пришли на консультацию по банкротству, специалист в первую очередь должен проанализировать структуру задолженности. Иными словами, необходимо проверить, что это за долговые обязательства и по какой причине они возникли. Потому как не все долги можно признать безнадежными ко взысканию через банкротство.

Так, даже после банкротства придется оплачивать:

Алименты

Долги по возмещению вреда, причиненного жизни или здоровью

Задолженность по зарплате нанятым сотрудникам ИП

Требования о возмещении морального вреда

Долг, возникший вследствие привлечения к субсидиарной ответственности по долгам предприятия

Убытки, причиненные юридическому лицу намеренно или по грубой неосторожности

Это правило закреплено в статье 213.28 Закона о несостоятельности.

Если большую часть вашей задолженности составляют вышеперечисленные обязательства, то проходить банкротство не имеет смысла.

По п.4 ст.213.28 ФЗ №127 (дело №А07-3467/2018 и др.):

Судимость за мошенничество (ст.159 УК РФ), неуплату налогов (ст.198 УК РФ), злостное уклонение (ст.177 УК РФ) почти гарантирует отказ в списании долгов.

Погашение судимости не влияет на гражданско-правовую обязанность по возмещению ущерба.

Сама по себе судимость, даже неснятая или непогашенная, не является абсолютным препятствием для подачи заявления о банкротстве и не препятствует освобождению от других долгов.

В деле о банкротстве гражданина № А07-3467/2018 все три судебные инстанции отказали должнику в освобождении от обязательств перед кредитором, ссылаясь на наличие обвинительного приговора, по которому он был признан виновным в совершении преступления, предусмотренного подпунктом «б» части 2 статьи 165 УК РФ. При этом на момент завершения процедуры банкротства судимость уже была погашена. Однако кассационный суд отметил, что в силу части 6 статьи 86 УК РФ погашение или снятие судимости устраняет лишь уголовно-правовые последствия, но не освобождает гражданина от гражданско-правовой обязанности по возмещению причинённого ущерба (Постановление Арбитражного суда Уральского округа от 02.06.2022 № Ф09-6926/20 по делу № А07-3467/2018).

Одним из последствий прохождения процесса несостоятельности является то, что гражданин, признанный банкротом, не вправе занимать руководящие должности три года после банкротства (ст.213.30 ФЗ 127).

Например, нельзя быть генеральным директором, членом совета директоров, правления, осуществлять функции единоличного исполнительного органа. Так, если банкрот на момент завершения процедуры занимал руководящий пост, он обязан либо уволиться, либо перейти на должность без управленческих функций.

Таким образом, если гражданин осуществляет трудовую деятельность на посту генерального директора или менеджера высшего звена, то стоит взвесить все «за» и «против», прежде чем объявлять себя банкротом. Особенно если вы занимаете стратегически важную управленческую позицию.

Также стоит учитывать расширенные ограничения для компаний — банкрот не может управлять страховыми, инвестиционными компаниями, фондами и микрофинансовыми организациями пять лет, а в кредитных организациях — 10 лет. Следовательно, менеджеру или директору, планирующему банкротство, необходимо заранее оценить последствия: потеря должности и невозможность трудоустроиться на аналогичную позицию в течение минимум трёх лет.

Ст.213.30 ФЗ №127:

Банкрот не имеет права занимать позиции руководителя (гендиректор, член совета директоров, правления) три года.

Для страховых, микрофинансовых компаний — до 5 лет, для банков — 10 лет.

Если должник ведёт бизнес или имеет совместное имущество с супругом в виде предприятия, при банкротстве одного рискуют оба – половина бизнеса, доходов и недвижимости реализуется с торгов.

Если вы ведете коммерческую деятельность или имеете долю в уставном капитале организации, то такая собственность также попадает в конкурсную массу для продажи.

Тоже касается и совместно нажитого имущества супругов. Если муж или жена должника ведет бизнес, то ½ часть в любом случае подлежит реализации с торгов, как часть совместно нажитого имущества. Исключение составляют случаи, когда доли заранее определены брачным договором, и такое распределение признано судом.

Перед тем, как обратиться с заявлением о банкротстве необходимо:

Оценить структуру долгов и активов.

Проверить сделки с имуществом за последние 3 года.

Просчитать риски — правовые, семейные, процедурные.

Предлагаем вам краткий чек-лист для самостоятельной проверки:

Если в вашем случае имеются вышеперечисленные риски, рассмотрите альтернативы решения проблем с накопившейся задолженностью: реструктуризация, переговоры с кредиторами.

Если же у вас отсутствует имущество, или задолженность кратно превышает стоимость активов, процедура реализации станет выходом из финансового кризиса.

В любом случае, каждая ситуация уникальна, поэтому чтобы взвесить все «за» и «против», рекомендуем проконсультироваться со специалистами по банкротному праву

Подписка на публикации

Заполните форму и получайте актуальную информацию

Получить консультацию

нашего специалиста

г. Москва, ул. Арбат, д.54/2, стр.1

ИНН: 7811630084 / ОГРН: 1167847455269

Комментарии