В 2026 году вводится запрет на гарантированное списание долгов в рекламе банкротства. И это правильно, потому как подобные лозунги сформировали у граждан неверное понимание принципов и значения процесса несостоятельности физических лиц. Институт банкротства не был задуман законодателем в целях недобросовестного ухода от ответственности и прекращения долговых обязательств при наличии возможности оплачивать кредиты.

Несмотря на практически стопроцентную статистику по делам о банкротстве физических лиц, по итогу которых граждан освобождают от долгов, не во всех случаях суды признают долги граждан невозвратными. Если Вы раздумываете о том, чтобы пройти банкротство, ознакомьтесь с данным материалом.

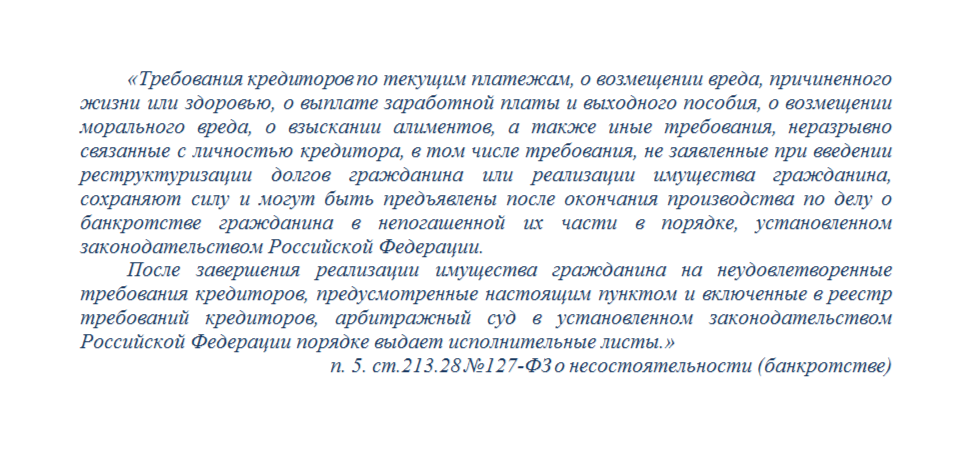

Долги, которые не будут прощены гражданину даже после того, как он объявит себя несостоятельным, перечислены в пунктах 5-6 статьи 213.28 Закона о банкротстве. Так, в любом случае придется оплачивать:

задолженность, которая образовалась после даты подачи заявления о банкротстве (коммунальные платежи, налоги, судебные расходы в деле о банкротстве и пр.);

компенсация вреда, причиненного жизни и здоровью другого гражданина;

долги по выплате заработной платы работникам, возникшие в результате предпринимательской деятельности;

компенсация причиненного морального вреда;

долг по субсидиарной ответственности;

убытки, причиненные организации вследствие недобросовестного исполнения обязанностей руководителя.

Иные долги, в том числе по кредитным и налоговым обязательствам, автомобильные штрафы, денежные займы, обычно суды признают невозвратными по итогу процедуры реализации имущества. Но не во всех случаях. Ниже рассмотрим ситуации, когда суды отказывают гражданину в списании задолженности.

Иные долги, в том числе по кредитным и налоговым обязательствам, автомобильные штрафы, денежные займы, обычно суды признают невозвратными по итогу процедуры реализации имущества. Но не во всех случаях. Ниже рассмотрим ситуации, когда суды отказывают гражданину в списании задолженности.

В процессе банкротства финансовый управляющий проводит проверку на предмет выявления причин, которые привели гражданина к неплатежеспособности. Анализ осуществляется на основании документов, полученных от регистрирующих государственных органов, на основании выписок по банковским счетам и данных ФНС.

Когда к финансовой несостоятельности приводят объективные причины (например, потеря работы, внезапная болезнь, экономический кризис и т.п.), то арбитражный управляющий укажет в заключении об отсутствии признаков преднамеренного и фиктивного банкротства.

Если управляющий обнаружит, что при подаче заявления о банкротстве гражданин-должник утаил свое имущество, то будет составлено заключение о выявлении признаков фиктивного банкротства.

В этом случае освобождение гражданина от долговых обязательств не произойдет в силу п.4 ст. 213.8 ФЗ №127. Не допускается оно и в случае, если финансовым управляющим будут выявлены признаки преднамеренного банкротства.

Положения закона о банкротстве физического лица предназначены для помощи добросовестным лицам, которые попали в сложное материальное положение не по своей вине и открыто сотрудничают с финансовым управляющим и судом. Под «сотрудничеством» понимается предоставление достоверных документов и сведений, необходимых финансовому управляющему для осуществления своих полномочий в процессе банкротства.

Если гражданином-должником не выполняется обязанность по предоставлению полной информации о его финансовом состоянии (например, человек скрывает свои доходы и работает не официально), это препятствует эффективному проведению процесса банкротства и создаёт дополнительные трудности для арбитражного управляющего. Нужно понимать, что сведения об имуществе станут известны в любом случае, а подобное поведение будет расцениваться судом, как желание получить незаконную выгоду за счёт освобождения от уплаты задолженности.

Если должник действовал неправомерно (например, заключил фиктивный договор купли-продажи на подставное лицо, совершил мошенничество, скрыл или намеренно уничтожил имущество), то в соответствии с абзацем четвёртым пункта 4 статьи 213.28 ФЗ№127 эти действия лишают права на освобождение от долгов. По той же причине не произойдет освобождение гражданина от долгов по окончании процесса внесудебного банкротства через МФЦ (согласно пункту 2 статьи 223.6 ФЗNo127).

Об этом свидетельствует и судебная практика. Так, например в одном деле сотрудник фирмы, взяв у работодателя заём под 2 % годовых на покупку транспортного средства, уволился спустя 3 дня. Уволившийся работник не вернул ни долг, ни проценты, так как договор займа предусматривал условие о возврате средств путем удержания из заработной платы.

Естественно, займодавцу пришлось обратиться в суд за взысканием. Но вместо возврата средств по решению суда должник продал авто по цене ниже рынка и оформил дарственную в пользу жены на земельный участок с постройкой. В процессе банкротства финансовый управляющий выявил и оспорил эти сделки, поскольку суды увидели в действиях должника желание скрыть имущество, дабы избежать последующую продажу с торгов, что, что могло причинить вред кредиторам. Покупатель автомобиля по решению суда вернул деньги должнику, но последний не перечислил их на специальный счет. Соответственно денежные средства от продажи автомобиля не поступили в конкурсную массу и требования кредиторов погашены не были. В связи с чем в освобождении от долгов недобросовестному гражданину было отказано.

Рассмотрим на примерах из судебной практики:

В одном деле о банкротстве физического лица было установлено, что гражданин одним днем оформил в двух разных банках потребительские кредиты. Ни одного платежа кредитный заемщик не внес и, спустя 3 месяца и 1 день, подал в суд заявление о признании его банкротом. При таких обстоятельствах суд счел, что гражданин с самого начала не собирался исполнять условия кредитных договоров, намереваясь использовать механизм личного банкротства в противоправных целях. Суд пришел к выводу, что должник совершил недобросовестные действия, которые препятствуют списанию долгов в силу пункта 4 статьи 213.28 ФЗ №127.

Интересен и пример из другого дела, в котором судом было указано, что «последовательное наращивание задолженности в целях ведения роскошного образа жизни с намерением освободиться от долгов посредством механизма потребительского банкротства может быть признано основанием для отказа в освобождении от обязательств».

До банкротства гражданин осуществлял трудовую деятельность в банке, имел стабильный и хороший доход, который позволял вносить ежемесячные платежи по кредитам. Более того, работодатель ценил его, как высококвалифицированного сотрудника и повысил в должности со значительным увеличением заработной платы. Несмотря на это, гражданин уволился с престижной работы и спустя 4 дня после увольнения подал заявление о признании банкротом. Впоследствии, уже в банкротном процессе, должник не предпринимал попыток как-то улучшить свое финансовое положение, и никуда не трудоустроился.

Ранее, в этой статье мы рассказывали, что подобное поведение должника в преддверии банкротства является ошибкой.

Финансовый управляющий провел анализ банковских выписок по счетам должника, и выявил, что гражданин вел благополучный стиль жизни, и основные траты совершал на покупку дорогостоящей одежды в брендовых бутиках, на посещение ресторанов, на поездки в такси элитного класса.

Итог банкротства для данного гражданина оказался печальным: суд отказал в списании долга и указал, что нельзя целенаправленно увеличивать долги, без намерения их возвращать, и при этом вести шикарный образ жизни.

Чаще всего должники пытаются реализовать кредитные автомобили. При этом некоторые заемщики не считают нужным уведомить об этом факте залогодержателя, а зря. Впоследствии такое неразумное поведение может стать причиной для отказа в списании долга перед кредитором, требования которого обеспечены залогом имущества.

Так, суд отказал гражданину в освобождении от обязательств на том основании, что должник не направил денежные средства, полученные от продажи кредитного авто, банку-залогодержателю. Более того, должник не привел разумных доводов и объяснений, какие обстоятельства вынудили его совершить продажу без согласия банка-залогодержателя.

Как видно из вышеприведенных примеров судебной практики отказ в освобождении от долгов является следствием недобросовестных действий при получении кредитов и займов, равно как и при прохождении процесса несостоятельности.

Если суд первой инстанции отказал в списании задолженности, нужно разобраться в послуживших этому причинах и, в обязательном порядке, подавать апелляционную жалобу. В судебной практике масса примеров, когда вышестоящие инстанции отменяли определение об отказе в освобождении от задолженности.

Банкротство граждан является механизмом законного избавления от задолженности, когда человек ненамеренно попадает в сложную ситуацию. У такого гражданина нет другой возможности восстановить свою платежеспособность, кроме как через признание банкротом. Поэтому, если вы находитесь в тяжелых обстоятельствах, банкротства бояться не нужно. Напротив, такая процедура реабилитирует ваше финансовое положение и даст шанс на новый старт.

Подписка на публикации

Заполните форму и получайте актуальную информацию

Получить консультацию

нашего специалиста

г. Москва, ул. Арбат, д.54/2, стр.1

ИНН: 7811630084 / ОГРН: 1167847455269

Комментарии