Идея введения самостоятельного запрещения гражданам брать кредиты обсуждалась Центробанком довольно давно, с 2022 года. С учетом участившихся случаев кибермошенничества, необходимость таких мер назревала от года к году в геометрической прогрессии.

С 1 марта 2025 года у граждан РФ наконец то появилась возможность устанавливать так называемый самозапрет на потребительские кредиты и займы.

Смысл ограничений состоит в том, что банки теперь обязаны проверять в кредитной истории заемщика отметку о самозапрете. И при наличии таковой в выдаче займа будет отказано. В противном случае банк самостоятельно несет риски невозврата кредитных средств.

Данная мера направлена в том числе на защиту граждан от мошеннических действий, когда вредноносные программы через приложения банков в мобильном телефоне оформляют кредиты вопреки воле фактического заемщика.

Только за первых два дня работы нововведения самозапретом воспользовались 1,7 млн. человек.

Поскольку кредиты с предоставлением обеспечения в виде залога оформляются дольше, чем обычные потребительские займы, то и отсутствует риск мошенничества.

Так, нельзя запретить себе брать следующие виды займов:

ипотека;

любые обязательства, которые обеспечены залогом транспортного средства – автокредит, лизинг и т.д.;

кредиты на образование (на оплату обучения, которая сразу перечисляется в образовательную организацию);

поручительство;

получение денежных средств по уже выданным кредитным картам.

Даже если Вы установите самозапрет на кредиты, то обязательства по займам, полученным до этого момента, необходимо будет исполнять в соответствии с графиком платежей по договору.

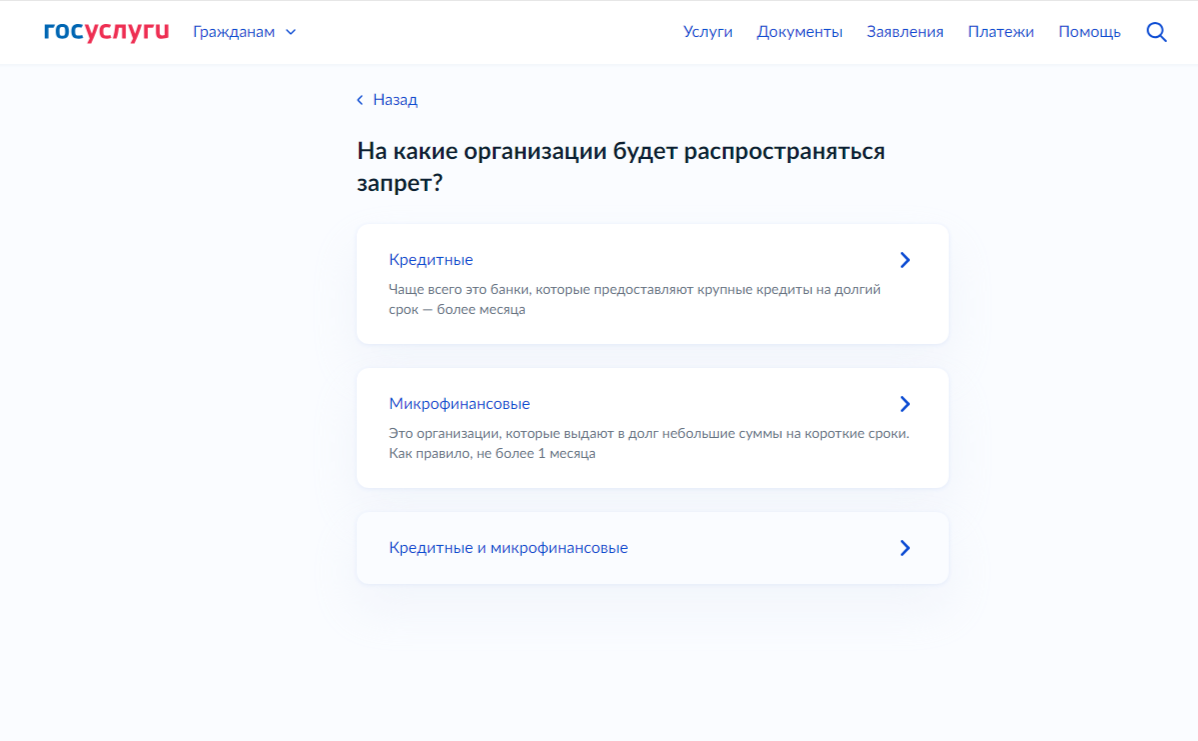

Самоограничение на получение займов может быть полным или частичным. Полный запрет – это значит, что никакие организации не вправе выдавать гражданину кредит ни дистанционно ни в офисе банка. До тех пор, пока запрет будет снят. Исключение составляют кредиты с предоставлением залога или по госпрограмме.

Частичный запрет подразумевает некоторую вариативность.

В этом случае можно выбрать вид ограничения:

в какой организации нельзя оформлять займ – в банке, в МФО, или везде;

каким способом нельзя получать кредит: в офисе кредитной организации или дистанционно?

Если гражданин, к примеру, установил запрет на дистанционное заключение договора, то подписать кредитный договор можно только при личном обслуживании гражданина работником или представителем по доверенности банка либо МФО. При этом вовсе не обязательно являться лично в офис банка, договор может быть подписан с выездным представителем кредитной организации.

Самоограничение на получение заемных средств можно установить только в отношении себя лично. Сделать это довольно легко, в личном кабинете Госулуг. Для этого нужно иметь подтвержденную учетную запись, данные паспорта и ИНН.

Внимательно проверьте данные, и ответьте на предложенные вопросы. После отправки заявления его рассматривают в течение 2х дней. После вынесения положительного решения, соответствующая запись вносится в 4 кредитных бюро.

С сентября 2025 года появится возможность устанавливать ограничения в любом отделении МФЦ.

Самоотказ от кредитов вводится на неограниченный срок, однако гражданин вправе отменить его в любой момент. Но сразу оформить кредит все равно не получится, потому что ограничения не снимаются одномоментно. Срок рассмотрения заявления об отмене - 2 дня.

Как и установление самозапрета, так и его отмену на сегодняшний день можно сделать только через личный кабинет госуслуг. Но заявление о снятии ограничений должно быть подписано либо с помощью Госключа либо с помощью усиленной электронной подписи.

Кредитная организация может выдать гражданину потребкредит в течение месяца (если быть точнее - 30 дней) после получения информации из кредитной истории об отсутствии/отмене запрета. Но даже при соблюдении этого условия, если в день подписания договора пришли новые данные об обратном, выдать займ нельзя.

На телефонный номер гражданина поступает звонок. Мошенники представляются сотрудниками «Госуслуг», и рассказывают, что при установлении самозапрета произошла ошибка и нужно ее срочно исправить. Для этого злоумышленник присылает ссылку, по которой должна перейти потенциальная жертва.

Далее все по стандартной схеме: ссылка ведет на ложный сайт «Госуслуг», где ничего не подозревающая жертва вводит данные для входа в реальный личный кабинет.

В некоторых случаях по фейковой ссылке на телефон гражданина может попасть и вредноносная программа. Вирус считывает СМС -коды, пароли и логины для входа в приложения.

Если вы стали жертвой мошенников и набрали кредитов по указке злоумышленников, рекомендуем ознакомиться с этой статьей.

Подписка на публикации

Заполните форму и получайте актуальную информацию

Получить консультацию

нашего специалиста

г. Москва, ул. Арбат, д.54/2, стр.1

ИНН: 7811630084 / ОГРН: 1167847455269

Комментарии