Налоговый вычет по ипотечным процентам позволяет вернуть часть уже уплаченного НДФЛ — в 2026 году это может быть от 390 000 до 660 000 рублей в зависимости от вашего дохода. Право на такую льготу предусмотрено подпунктом 4 пункта 1 статьи 220 Налогового кодекса РФ и предоставляется налогоплательщикам, приобретающим жилье с использованием ипотечного (целевого) кредита. Для расчета вычета устанавливается отдельный лимит базы по процентам — 3 000 000 рублей, и при действующей прогрессивной шкале налогообложения это дает возможность вернуть весьма существенные суммы.

В этой статье мы подробно разберем, как получить возмещение по ипотечным процентам: какие документы нужны для ФНС, как правильно рассчитать сумму возврата по формуле, какой способ оформления выбрать (через декларацию 3-НДФЛ, упрощенный порядок или работодателя), и какие особенности действуют для кредитов, оформленных до 2014 года. Все выводы в статье опираются на актуальную редакцию статьи 220 НК РФ и свежую судебную практику по спорам о вычетах по ипотечным процентам.

Налоговый вычет за проценты по кредиту — это возможность вернуть часть уплаченного НДФЛ с процентов, выплаченных банку по целевому займу на приобретение или строительство жилья. Право на такую льготу предусмотрено подпунктом 4 пункта 1 статьи 220 Налогового кодекса РФ и распространяется исключительно на ипотечные (целевые) кредиты.

Имущественный налоговый вычет по процентам предоставляется в сумме фактически произведенных налогоплательщиком расходов на уплату процентов по целевым займам (кредитам), израсходованным на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли в них.

Важно понимать, что льгота предоставляется только на фактически уплаченные проценты, а не на всю сумму кредита.

Максимальная база для расчета - 3 000 000 рублей для кредитных договоров, заключенных после 1 января 2014 года. Для договоров, оформленных до этой даты, лимит не установлен — в сумму возмещения включаются все фактические выплаты процентов.

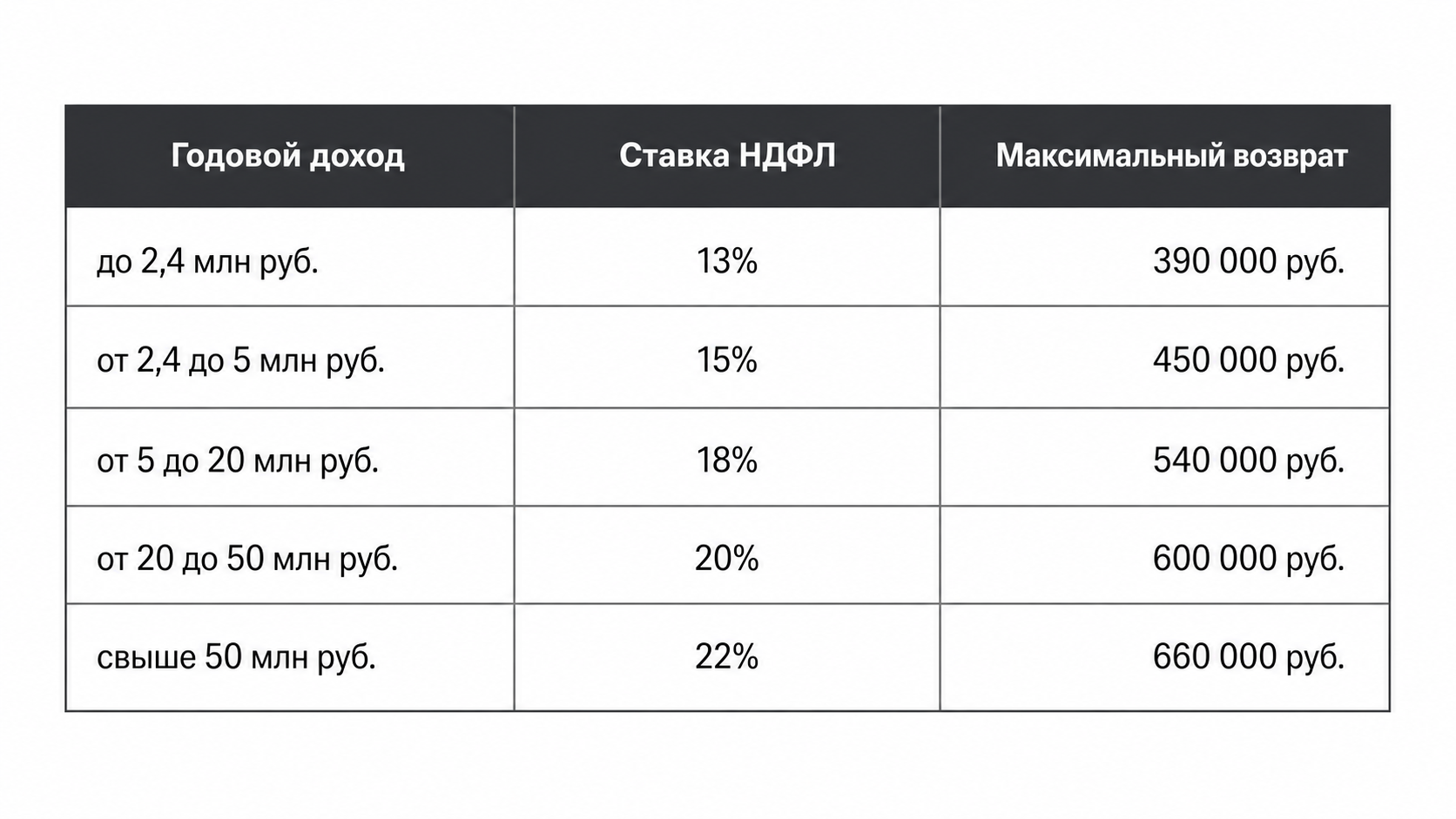

Сумма возврата зависит от ставки НДФЛ, по которой облагается доход заявителя. С 2025 года в России действует прогрессивная шкала налогообложения:

Таблица максимального возврата по ипотечным процентам в зависимости от дохода

Расчет суммы вычета производится по формуле: сумма уплаченных % × ставка НДФЛ.

Расчет суммы вычета производится по формуле: сумма уплаченных % × ставка НДФЛ.

Например, если за год вы уплатили банку 400 000 руб. процентов, а ваш доход облагается по ставке 13%, то к возврату полагается 52 000 рублей (400 000 × 13%).

При этом вернуть можно не больше, чем вы фактически уплатили НДФЛ за соответствующий год. Если уплаченный за год налог меньше рассчитанного вычета, остаток переносится на следующие годы до полного использования.

Для получения возврата по процентам необходимо соблюдение следующих условий:

Быть налоговым резидентом РФ (находиться в стране не менее 183 дней в году)

Иметь официальный доход, облагаемый НДФЛ

Кредит должен быть целевым — на приобретение или строительство жилья

Наличие документов, подтверждающих фактическую уплату процентов

Важно: вычет по процентам потребительского кредита не предусмотрен, даже если заемные средства фактически использованы на покупку жилья. Кредит должен быть оформлен как целевой (ипотечный).

Для оформления имущественного налогового вычета по расходам на приобретение жилья и уплату процентов по ипотеке заявителю необходимо представить в налоговый орган следующий комплект документов:

Декларация 3-НДФЛ за каждый год, за который планируется получить возмещение

Документ, удостоверяющий личность заявителя (паспорт гражданина РФ)

Справки о доходах и суммах удержанного НДФЛ по форме 2‑НДФЛ за соответствующие периоды

Договор, подтверждающий основание приобретения объекта недвижимости (договор купли‑продажи либо договор участия в долевом строительстве)

Договор с кредитным учреждением (договор ипотеки)

Справка кредитной организации о сумме процентов, уплаченных по ипотечному кредиту за заявляемый период

Выписка из ЕГРН, подтверждающая возникновение и наличие у заявителя права собственности на объект недвижимости

Справка из банка об уплаченных процентах является ключевым документом, так как расходы должны подтверждаться официально.

Существует три основных способа оформления:

Налогоплательщик по окончании календарного года подает в ФНС по месту регистрации заполненную декларацию 3-НДФЛ и пакет подтверждающих документов. Заявление можно подать через личный кабинет налогоплательщика на сайте ФНС. Срок рассмотрения и перечисления денежных средств составляет до 4 месяцев.

С 21 мая 2021 года введен упрощенный порядок получения имущественного вычета, в том числе по ипотечным процентам. При этом способе не требуется подавать декларацию и собирать документы — все данные ФНС получает напрямую от банков, участвующих в информационном обмене. Налогоплательщик просто подает заявление в личном кабинете на сайте ФНС. Срок зачисления — от 1 месяца.

Важное условие: банк-кредитор должен быть участником информационного обмена с ФНС. Клиенты Сбербанка могут оформить заявку на вычет через личный кабинет на платформе «Домклик».

Вычет можно получать не единовременно по итогам года, а ежемесячно через работодателя. Для этого нужно получить в налоговой инспекции уведомление о праве на льготу и передать его работодателю, который перестанет удерживать НДФЛ до исчерпания лимита.

Получить налоговое возмещение можно только за три последних календарных года. Например, если вы взяли ипотеку в 2019 и до сих пор не заявляли вычет, за период с 2019 по 2023 получить возмещение уже нельзя. В 2027 году можно будет подать декларации только за 2024, 2025 и 2026.

При этом сам вычет не имеет срока давности — его можно использовать в течение всего периода выплаты ипотеки, пока не будет исчерпан лимит в 3 000 000 рублей базы.

Рассмотрим конкретный пример. Гражданин оформил ипотеку в 2024, его годовой доход составляет 960 000 рублей (80 000 рублей × 12 месяцев). За 2025 г. он уплатил банку 400 000 рублей процентов.

Расчет:

Сумма % к вычету: 400 000 руб.

Расчет возврата: 400 000 × 13% = 52 000 руб.

НДФЛ, уплаченный за год: 960 000 × 13% = 124 800 руб.

К возврату: 52 000 руб.(вся сумма, так как уплаченного НДФЛ достаточно)

Если бы уплаченные проценты составили 2 700 000 рублей, то к возврату полагалось бы 351 000 руб. (2 700 000 × 13%). При уплате процентов на сумму 3 500 000 и более применяется лимит — максимум 390 000 (3 000 000 × 13%) для доходов, облагаемых по ставке 13%.

Для ипотечных договоров, заключенных до 1 января 2014 года, действуют особые условия:

Размер вычета по процентам не ограничен — в него включаются все фактические выплаты

Основной и процентный вычет предоставляется по одному и тому же объекту жилья

Если было оформлено две ипотеки до 2014 года, проценты по обеим могут включаться в вычет без лимита

Например, если ипотека оформлена в 2010 и за 15 лет заемщик уплатил банку 5 000 000 рублей процентов, при ставке НДФЛ 13% сумма возврата составит 650 000 рублей (5 000 000 × 13%).

Нет, вычет по процентам предоставляется только по целевым (ипотечным) кредитам на приобретение или строительство жилья. Даже если вы взяли потребительский кредит и фактически использовали деньги на покупку квартиры, право на вычет не возникает. В кредитном договоре обязательно должно быть указано целевое назначение — приобретение конкретного жилого объекта.

Максимальная сумма возврата зависит от вашего годового дохода и ставки НДФЛ. Для доходов до 2,4 млн рублей (ставка 13%) можно вернуть до 390 000 рублей (3 млн × 13%). При более высоких доходах сумма возврата увеличивается: до 450 000 руб. при ставке 15%, до 540 000 руб. при 18%, до 600 000 руб. при 20% и до 660 000 руб. при максимальной ставке 22%.

В 2026 можно подать декларации 3-НДФЛ за 2025, 2024 и 2023. Действует правило трех лет — вернуть налог можно только за три последних календарных года. За более ранние периоды (2022, 2021 и т.д.) получить вычет уже нельзя, даже если право на него возникло раньше.

Срок рассмотрения зависит от способа подачи: при подаче декларации 3-НДФЛ — до 4 месяцев (3 месяца камеральная проверка + 1 месяц на перечисление); при упрощенном порядке через личный кабинет — от 1 месяца; при получении через работодателя — уведомление из ФНС выдается в течение 30 дней, вычет начинает применяться сразу после передачи уведомления работодателю.

Да, при долевой собственности каждый собственник имеет право на вычет пропорционально своей доле. Для недвижимости, приобретенной после 1 января 2014 года, каждый собственник может получить вычет в пределах своего лимита (2 млн руб. на покупку и 3 млн руб. на проценты), независимо от размера доли. При совместной собственности супругов вычет можно распределить по заявлению в любых пропорциях.

Да, если вы получаете вычет через декларацию 3-НДФЛ. Каждый год, когда вы платите проценты по ипотеке, нужно подавать новую декларацию за истекший год с указанием фактически уплаченных сумм. Это продолжается до тех пор, пока не будет исчерпан весь лимит в 3 млн рублей или пока вы полностью не погасите кредит.

При получении отказа необходимо внимательно изучить его обоснование. Если отказ связан с технической ошибкой или неполным пакетом документов, можно подать уточненную декларацию с исправлениями. Если вы не согласны с решением по существу, отказ можно обжаловать в вышестоящий налоговый орган в течение 3 месяцев или в суд в течение 3 месяцев с момента, когда стало известно о нарушении прав.

Да, при рефинансировании ипотеки право на вычет по процентам сохраняется. Важное условие: в новом кредитном договоре должно быть указано, что он заключен для рефинансирования предыдущего целевого займа на приобретение жилья. Вычет предоставляется по процентам как по первоначальному, так и по новому кредиту в пределах общего лимита 3 млн рублей.

Материнский капитал и другие бюджетные средства уменьшают базу для расчета основного вычета на покупку жилья, но не влияют на вычет по процентам. Вычет по процентам рассчитывается от фактически уплаченных банку процентов независимо от того, использовался ли маткапитал для погашения основного долга.

Да, можно менять способ получения вычета от года к году. Например, в первый год подать декларацию 3-НДФЛ, во второй год воспользоваться упрощенным порядком, а в третий — получать вычет через работодателя. Главное — не дублировать заявления на один и тот же период разными способами, это приведет к отказу.

Подписка на публикации

Заполните форму и получайте актуальную информацию

Получить консультацию

нашего специалиста

г. Москва, ул. Арбат, д.54/2, стр.1

ИНН: 7811630084 / ОГРН: 1167847455269

Комментарии