Поручительство — один из ключевых способов обеспечения исполнения обязательств. В этой статье мы подробно разберем, кто такой поручитель по кредиту, в чем заключается его ответственность при невыплате кредита заемщиком, какие есть права и риски поручителя, а также приведем примеры из судебной практики.

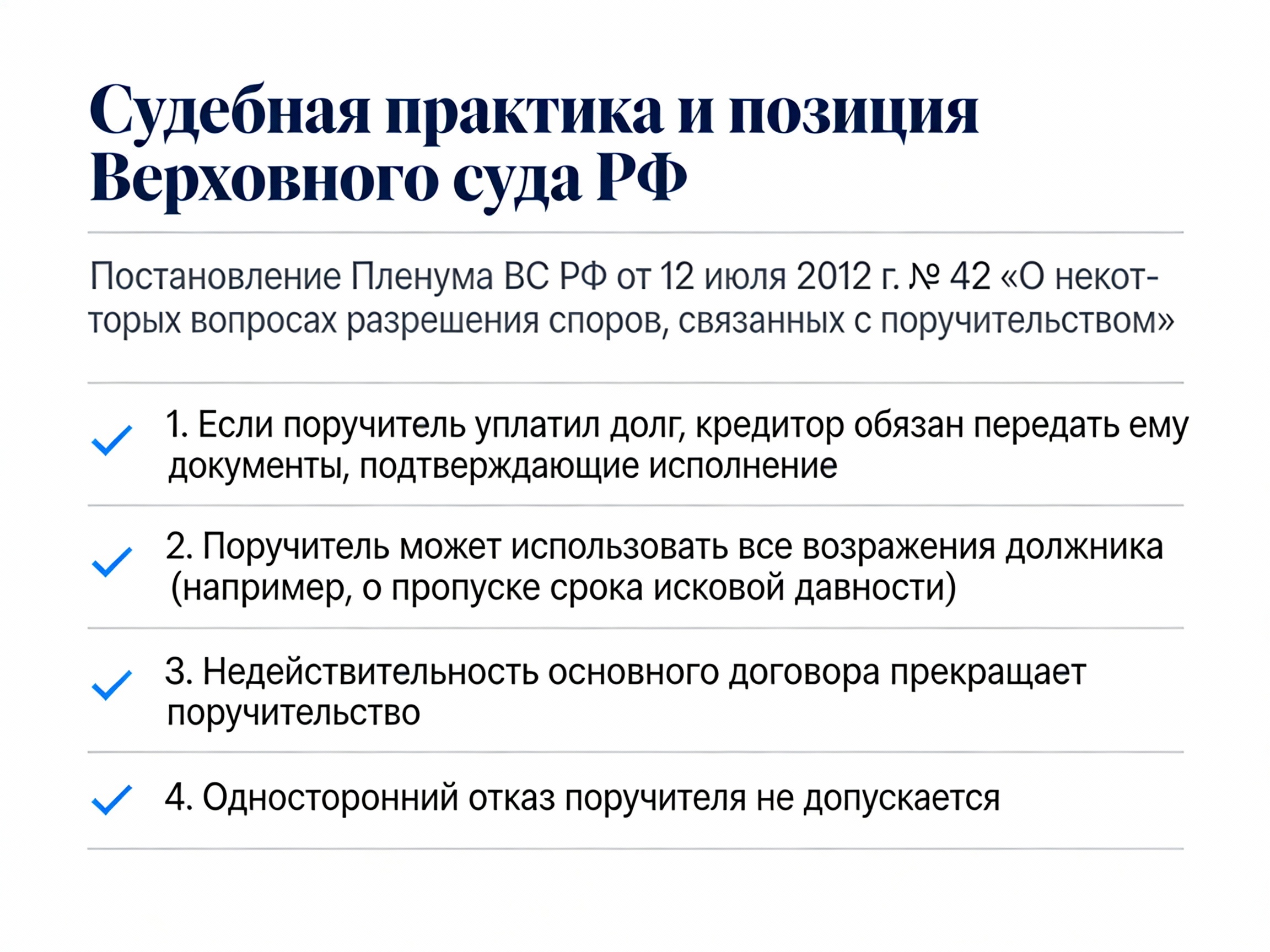

Поручитель по кредиту — это лицо, которое берет на себя обязанность отвечать перед банком или иным кредитором за исполнение обязательства заемщиком. Согласно статье 361 ГК РФ, поручитель несет ответственность перед кредитором солидарно или субсидиарно, в зависимости от условий договора.

Поручительство — это дополнительная гарантия возврата долга. Оно не создает нового долга, но усиливает позиции кредитора, связывая поручителя с обязательством заемщика.

При этом поручительство имеет акцессорный характер — оно действует, пока существует основной договор. Если кредит недействителен или признан незаключённым, обязательство поручителя прекращается (ст. 367 ГК РФ).

По общему правилу (ст. 363 ГК РФ), поручитель и заемщик отвечают перед кредитором солидарно, если договором не предусмотрено иное. Это означает, что банк вправе потребовать возврата кредита с любого из них, не дожидаясь, пока заемщик перестанет платить.

Банк может взыскать долг как с заемщика, так и с поручителя, полностью или частично.

Поручитель не может требовать, чтобы сначала взыскивали с должника.

Оплатив долг, поручитель получает право регрессного требования — взыскать уплаченное с заемщика.

Если в договоре предусмотрена субсидиарная ответственность, кредитор предъявляет требования сначала к должнику, а к поручителю обращается лишь при невыполнении обязательства.

Пример:

Если гражданин Петров получил кредит, а поручитель Иванов подписал договор с условием «солидарная ответственность», банк вправе сразу обратиться к Иванову при невыплате кредита Петровым.

Поручительство может распространяться не только на основную сумму долга, но и на проценты, неустойки и судебные расходы (при отсутствии ограничений в договоре).

Совет юриста: следует внимательно читать условия договора — часто банки включают формулировку «в полном объеме», что делает поручителя ответственным за всё: тело кредита, проценты, штрафы и издержки.

Пример:

Компания «Альфа» поручилась за ООО «Бета» по кредиту на 1 млн рублей. После того как «Бета» нарушило условия, суд взыскал с «Альфа» не только основную сумму, но и 200 тыс. рублей процентов и пеней, поскольку в договоре поручительства не было ограничений.

Банк может предъявить требование к поручителю, если титульный заемщик:

просрочил платежи по кредиту;

перестал вносить проценты по договору;

нарушил график выплат;

уклоняется от исполнения обязательства.

Поручитель обязан оплатить долг, если требование кредитора подтверждено доказательствами (обычно — кредитным договором, выписками и расчетами задолженности).

После исполнения обязательства поручитель вправе:

предъявить регрессный иск к заемщику;

получить у банка документы, подтверждающие долг;

взыскать с должника возмещенные суммы и судебные расходы.

Поручительство не является бессрочным. Закон устанавливает чёткие основания прекращения (ст. 367 ГК РФ). Среди них:

Полное исполнение обязательства должником или поручителем.

Изменение условий кредита без согласия поручителя, увеличивающее риск (например, повышение суммы кредита).

Истечение срока поручительства, если иск к поручителю не подан в течение года после наступления срока кредита.

Перевод долга на новое лицо без согласия поручителя.

Пример из практики:

Банк увеличил кредит лимит заемщика с 500 тыс. до 800 тыс. рублей без уведомления поручителя. Суд признал поручительство прекращённым в части превышения первоначальной суммы, поскольку поручитель не соглашался на увеличение риска.

Эти разъяснения значительно влияют на судебную практику и помогают правильно защищать интересы поручителя.

Эти разъяснения значительно влияют на судебную практику и помогают правильно защищать интересы поручителя.

Физические лица часто становятся поручителями для родственников или друзей. Но многие не осознают, что при невыплате кредита банком взыскание может быть обращено на личное имущество поручителя — квартиры, автомобиль, зарплату, банковские счета.

Для юридических лиц поручительство используется как инструмент обеспечения корпоративных договоров. Например, головная компания поручается за дочернюю структуру, чтобы повысить доверие банка. При этом ответственность корпоративного поручителя носит имущественный характер и может привести к его банкротству при крупных суммах.

Процедура банкротства заемщика не освобождает поручителя от обязательств. Верховный суд РФ неоднократно указывал: поручительство сохраняется, если иное прямо не предусмотрено договором (Определение ВС РФ от 18.04.2019 № 305-ЭС18-25272).

Поручитель, исполнивший обязательство за банкрота, становится кредитором и имеет право включить своё требование в реестр должников в деле о банкротстве. Однако на практике такие требования удовлетворяются редко из-за нехватки конкурсной массы.

Юристам и гражданам рекомендуется соблюдать несколько правил:

Тщательно проверяйте условия поручительства — сумма, срок, объем ответственности.

Не соглашайтесь на открытые формулировки «в полном объеме».

Добивайтесь уведомления о каждой просрочке заемщика.

Фиксируйте письменное согласие на все изменения по кредиту.

Рассмотрите альтернативы — залог, банковская гарантия или страхование риска поручителя.

При крупных обязательствах требуйте контргарантию от заемщика.

Подписание договора без анализа условий.

Игнорирование уведомлений банка.

Убеждённость, что банк сначала взыщет с заемщика.

Отказ от использования права регресса.

Неосведомлённость о сроках прекращения поручительства.

Избежать этих ошибок можно, если поручитель осознанно подходит к подписанию договора и привлекает юриста на стадии оформления кредита.

Поручительство — серьёзное финансово-правовое обязательство, при котором поручитель несёт равную с заемщиком ответственность за невозврат кредита. Перед подписанием договора важно оценить не только риски заемщика, но и собственные возможности, изучить условия и предвидеть последствия.

Для юристов и практиков поручительство остаётся востребованным инструментом обеспечения обязательств, требующим аккуратного подхода и точного соблюдения законодательства.

Подписка на публикации

Заполните форму и получайте актуальную информацию

Получить консультацию

нашего специалиста

г. Москва, ул. Арбат, д.54/2, стр.1

ИНН: 7811630084 / ОГРН: 1167847455269

Комментарии