Процедура банкротства граждан, действующая в России с 2015 года, позволяет законным путем освободиться от непосильных долговых обязательств. По данным портала Федресурс состоянию на начало 2026 года более 2,3 миллиона россиян были признаны банкротами. Однако некоторые должники пытаются использовать механизм банкротства недобросовестно, создавая видимость неплатежеспособности или искусственно ухудшая свое финансовое положение. Такие действия квалифицируются как фиктивное или преднамеренное банкротство и влекут серьезные правовые последствия — от отказа в списании долгов до уголовного преследования.

Фиктивное банкротство физического лица представляет собой заведомо ложное объявление гражданином о своей неспособности исполнить денежные обязательства, тогда как в действительности он располагает достаточными ресурсами для погашения долгов. Должник намеренно скрывает имеющееся имущество, доходы и денежные средства, создавая иллюзию финансовой несостоятельности.

Преднамеренное банкротство — это умышленное совершение действий или бездействия, которые заведомо ведут к невозможности исполнения обязательств перед кредиторами.

В отличие от фиктивного варианта, здесь должник реально утрачивает платежеспособность, но происходит это в результате целенаправленных действий: отчуждения имущества, вывода активов, заключения заведомо невыгодных сделок.

Ключевое различие заключается в характере оснований для банкротства: при фиктивном банкротстве основания отсутствуют вовсе, а при преднамеренном — создаются искусственно.

Если вы понимаете, что до подачи заявления у вас уже были переводы активов родственникам, фиктивные займы или иные спорные сделки, имеет смысл заранее обсудить ситуацию с юристом по банкротству, чтобы оценить риск квалификации действий как фиктивного банкротства и отказа в списании долгов.

Финансовый управляющий в рамках дела о несостоятельности обязан проверить наличие признаков недобросовестного поведения должника. К типичным признакам фиктивного банкротства относятся:

Сокрытие имущества, имущественных прав и сведений о них — например, неуказание в описи автомобиля, оформленного на родственника, но фактически находящегося в пользовании должника.

Предоставление недостоверной информации об уровне доходов — использование поддельных справок о заработной плате, неуказание доходов от фриланса или подработки.

Юридическое отчуждение активов с сохранением фактического контроля над ними — оформление недвижимости на близких родственников при продолжении проживания в ней.

Создание «дружественной кредиторской задолженности» — оформление фиктивных долговых обязательств перед аффилированными лицами для получения приоритета при распределении конкурсной массы.

Пример из практики: должник перед подачей заявления о несостоятельности составляет фиктивный договор займа, по которому его квартира выступает залогом. В ходе процедуры «дружественный кредитор» получает 80% от стоимости реализованного залогового имущества, а затем денежные средства делятся между сговорившимися сторонами.

Судебная практика демонстрирует, что преднамеренность банкротства выявляется через анализ финансово-хозяйственной деятельности должника за трехлетний период, предшествующий подаче заявления. Характерные признаки включают:

Продажа ценного имущества по заниженной стоимости — реализация автомобиля стоимостью 2 миллиона рублей за 500 тысяч рублей незадолго до обращения с заявлением о банкротстве.

Безвозмездное отчуждение активов путем дарения — передача права собственности на недвижимость близким родственникам без встречного предоставления.

Резкое увеличение долговых обязательств — оформление множества кредитов в течение короткого периода без реальной возможности их обслуживания.

Нецелевое расходование заемных средств — получение ипотечного кредита с последующим использованием денег на иные цели.

Участие в заведомо невыгодных сделках — приобретение товаров по завышенным ценам у аффилированных структур.

Пример из практики: индивидуальный предприниматель увеличивает дебиторскую задолженность путем оформления кредитов и получения предоплаты от контрагентов. Затем выводит средства из оборота и распродает имущество, после чего подает заявление о банкротстве, ссылаясь на невозможность исполнения обязательств.

Важно учитывать, что наличие признаков фиктивного или преднамеренного банкротства почти всегда сопровождается оспариванием подозрительных сделок должника по статьям 61.2 и 61.3 Закона о банкротстве.

Такие сделки (дарение, продажи по заниженной цене, «дружественные» займы и залоги) могут быть признаны недействительными, имущество возвращено в конкурсную массу, а самому должнику откажут в списании долгов.

Проверка наличия признаков фиктивного и преднамеренного банкротства осуществляется финансовым управляющим в два этапа.

На первом этапе анализируются коэффициенты платежеспособности за трехлетний период. При выявлении более чем двукратного изменения показателей управляющий переходит к углубленному исследованию.

Второй этап предполагает детальный анализ совершенных сделок: запрашивается информация из Росреестра о недвижимости, из ГИБДД — о транспортных средствах, из кредитных организаций — о движении денежных средств по счетам. Управляющий также проверяет соответствие сведений, представленных должником, данным из официальных источников: ФНС, ФССП, ПФР, бюро кредитных историй.

По статистике, фиктивность или преднамеренность банкротства физического лица устанавливается менее чем в 5% дел. Большинство граждан действительно оказываются в затруднительном финансовом положении по объективным причинам.

На практике многие проблемы возникают не из-за умысла, а из-за непонимания, какие операции выглядят подозрительно для суда и финансового управляющего. Если вы сомневаетесь, нужно ли раскрывать тот или иной актив или сделку, безопаснее показать документы юристу и согласовать позицию до их оценки в суде.

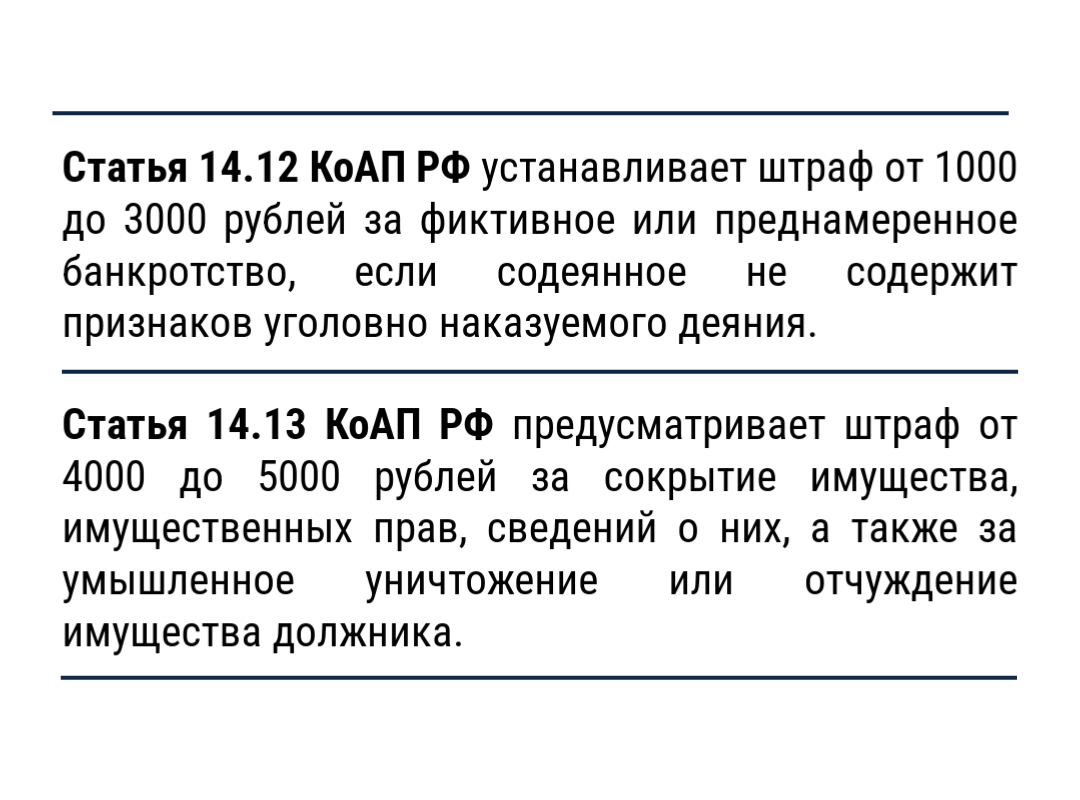

При отсутствии крупного ущерба к недобросовестному должнику применяются меры административной ответственности, предусмотренные КоАП РФ.

Уголовная ответственность за преднамеренное банкротство физлица

Уголовная ответственность за преднамеренное банкротство физлицаУголовное преследование наступает при причинении крупного ущерба кредиторам. Порог крупного ущерба составляет 2 250 000 рублей в соответствии с примечанием к части 2 статьи 170.2 УК РФ.

Статья 197 УК РФ (фиктивное банкротство) предусматривает следующие санкции:

штраф от 100 000 до 300 000 рублей или в размере дохода за период от 1 до 2 лет;

принудительные работы на срок до 5 лет;

лишение свободы на срок до 6 лет с возможным дополнительным штрафом до 80 000 рублей.

Статья 196 УК РФ (преднамеренное банкротство) устанавливает более строгие наказания:

штраф от 200 000 до 500 000 рублей или в размере дохода за период от 1 до 3 лет;

принудительные работы на срок до 5 лет;

лишение свободы на срок до 6 лет с возможным штрафом до 200 000 рублей.

Для квалификации деяния по статьям 196 и 197 УК РФ решение арбитражного суда о признании лица банкротом не является обязательным. Уголовное дело может быть возбуждено на основании заключения финансового управляющего о наличии признаков преступления.

Помимо привлечения к ответственности, установление фиктивности или преднамеренности банкротства влечет ряд негативных последствий:

Отказ в освобождении от долгов — суд завершает процедуру без списания обязательств, кредиторы сохраняют право на взыскание.

Утрата реализованного имущества — если в ходе процедуры было продано имущество должника, денежные средства направляются кредиторам, но оставшиеся долги сохраняются.

Невозможность повторного банкротства — недобросовестный должник лишается права на повторное обращение с заявлением о банкротстве в течение установленного срока.

Репутационные риски — информация о фиктивном банкротстве и привлечении к ответственности становится препятствием при трудоустройстве в компании с высоким уровнем ответственности.

На практике суды обращают внимание не только на отдельную сделку, но на совокупность поведения должника «ДО» и «ВО ВРЕМЯ» процедуры.

Так, например, в деле №А11-7324/2020 о несостоятельности гражданина суды трех инстанций пришли к выводу о его недобросовестном поведении и отказали в освобождении от долгов перед кредитором. Суд установил, что крупная задолженность по договорам займа (15,66 млн руб.) погашаться не планировалась, а должник фактически уклонялся от исполнения обязательств и сотрудничества с судом.

Должник вышел из бизнеса формально, фактически оставшись его владельцем (предприятие было зарегистрировано на гражданскую жену должника). Также должник формально трудоустроился с минимальным доходом в организацию, которая принадлежит матери его гражданской супруги. При этом, по сведениям кредитора, проживал в Москве, вел активную финансовую деятельность и пользовался дорогим автомобилем. Крошкин не регистрировал за собой имущество. Он не представил документов о целях получения заемных средств, их использовании и реальных источниках дохода, не опроверг доводы кредитора и систематически не являлся в судебные заседания.

Суды сослались на абзац 4 пункта 4 статьи 213.28 Закона о банкротстве и разъяснения Пленума ВС РФ № 45, указав, что такое поведение свидетельствует об уклонении от погашения задолженности и нарушении обязанности по раскрытию имущественного положения. В результате процедура реализации имущества была завершена, но правило об освобождении гражданина от обязательств к должнику не применили, а кассационную жалобу финансового управляющего оставили без удовлетворения как необоснованную.

Судебная практика отказ в списании долгов при фиктивном банкротстве

Чтобы избежать обвинений в фиктивном или преднамеренном банкротстве, следует придерживаться нескольких правил:

Предоставлять достоверную и полную информацию о своем имущественном положении, включая все источники доходов и имеющиеся активы.

Воздерживаться от совершения сделок по отчуждению имущества в преддверии банкротства — любые дарения, продажи по заниженной цене будут проанализированы управляющим.

Сохранять документы, подтверждающие расходование денежных средств, — медицинские счета, договоры на оказание услуг, чеки на крупные покупки.

Предпринимать попытки досудебного урегулирования споров с кредиторами — это демонстрирует добросовестность намерений.

Обращаться за профессиональной юридической помощью — грамотное сопровождение процедуры минимизирует риски квалификации банкротства как недобросовестного.

Если вы уже оформили кредиты, совершили сделки с родственниками или выводили активы, не стоит ждать, пока кредитор или управляющий заявит о недобросовестности. Обращение за консультацией до начала процедуры несостоятельности позволяет скорректировать поведение и подготовить доказательства вашей добросовестности.

Подписка на публикации

Заполните форму и получайте актуальную информацию

Получить консультацию

нашего специалиста

г. Москва, ул. Арбат, д.54/2, стр.1

ИНН: 7811630084 / ОГРН: 1167847455269

Комментарии